职业税

书籍:新编财政大辞典

更新时间:2018-09-13 04:58:13

出处:按学科分类—经济 辽宁人民出版社《新编财政大辞典》第1168页(473字)

澳门对个人在澳门取得的收入课征的税。

课税对象包括薪资、奖金、收费、佣金、假日工资、养恤金以及在澳门从事服务所取得的收入。纳税人分为两类:一类是雇员(包括公司董事和独资经营者),另一类是以某种职业为生的人。

工人和雇员的职业税可以从源预扣。

由雇主扣除的部分由每年1、4、7月和10月15日上交税局。

从事开业者(如医生、律师等)根据上年的净利润缴纳。但规定了一个从120-1200澳元的最低起点,取决于干的什么职业。

自由职业者每年缴纳一次职业税。自由职业者的税率和雇员的相同。但自由职业者的收入是扣除费用和按上年计算的固定资产折旧后的净利润课征。

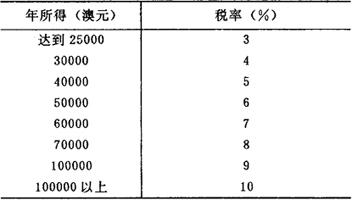

豁免职业税的人员包括政府官员、在公用事业工作的人员、外交人员和使领人员(根据互惠条件)、葡萄牙政府或澳门承认的国际组织的人员、牧师、16岁以下拿薪资的学徒、每年劳动所得不超过24000澳元者。职业税率如下表所示

职业税以外,还以印花税的形式增加5%的附加税。