在期货升水市场中的卖出套期保值

书籍:金属交易手册

出处:按学科分类—经济 北京出版社;北京出版社出版集团《金属交易手册》第120页(987字)

目的

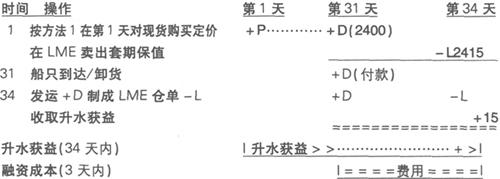

为对现货金属定价和在LME进行一个月的套期保值,同时获得期货升水带来的收益。金属在运达后卸货,然后制成LME的仓单,并将仓单用于对在LME的套期保值头寸进行交割。

假设条件

定价条款M-1(比交割月份早1个月)。

现货价格=2400。

期货升水=15。

1月期价格=2415。

第一天定价,第31天交割。

交割时付款。

在第34天,运送至LME仓库并制成LME仓单(+D),交割(-L)。

例

方法1

方法2

对例子的评述

因为买入现货金属是在到货付款的。在减去3天的少量融资成本后,仍可得到因一个月的期货升水而获得的大部分利润。设立在第34天交割LME套期保值头寸是一种很明智的做法。因为交割、收款比第31天即预期实际运送至港口日晚3天,这样就使金属有2至3天的存储时间,从而有时间处理仓库方面的单据或预防装运的迟延,这在实际交易中是很重要的。这可能意味着对其金属须多付出2至3天的融资成本,但额外的期货升水会补偿这一成本。

将金属卸货并入库的费用是公开的,但在有的仓库,也可以协商。

如果市场处于期货贴水的状况,上述套期保值操作就不会像在期货升水时那样获利,而会出现损失。因此无论何时,交易者在商谈现货购买价格时,都应将期货贴水的因素考虑进去。

上一篇:对库存货物的套期保值或融资

下一篇:金属交易手册目录