关于印发企业执行新税收条例有关会计处理规定的通知

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第1585页(7865字)

国务院各有关部门,各省、自治区、直辖市、计划单列市财政厅(局):

为了加强企业的会计核算,保证和促进财税改革的顺利进行,根据中华人民共和国国务院令第134号发布的《中华人民共和国增值税暂行条例》、国务院令第136号发布的《中华人民共和国营业税暂行条例》及其有关规定,我们制定了相应的会计处理规定,现随文附发。请转知所属企业从1994年1月1日起执行。在执行中有什么问题,请随时承告我部。

附件:一、关于增值税会计处理的规定

二、关于消费税会计处理的规定

三、关于营业税会计处理的规定

抄送:各省、自治区、直辖市、计划单列市税务局、建设银行分行,财政部驻各省、自治区、直辖市财政厅(局)中央企业财政驻厂员处,总后财务部

附件一:

关于增值税会计处理的规定

《中华人民共和国增值税暂行条例》已经国务院颁发,现对有关会计处理办法规定如下:

一:会计科目

(一)企业应在“应交税金”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”“已交税金”“销项税额”“出口退税”“进项税额转出”等专栏。

“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

“已交税金”专栏,记录企业已交纳的增值税额。企业已交纳的增值税额用蓝字登记;退回多交的增值税额用红字登记。

“销项税额”专栏,记录企业销售货物或提供应税劳务应收取的增值税额。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回的销售货物应冲销的销项税额,用红字登记。

“出口退税”专栏,记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字登记。

“进项税额转出”专栏,记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

(二)帐务处理方法如下:

1.企业国内采购的货物,按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目,按照专用发票上记载的应计入采购成本的金额,借记“材料采购”、“商品采购”、“原材科”、“制造费用”、“管理费用”、“经营费用”、“其他业务支出”等科目,按照应付或实际支付的金额,贷记“应付帐款”、“应付票据”、“银行存款”等科目。购入货物发生的退货,作相反的会计分录。

2.企业接受投资转入的货物,按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目,按照确认的投资货物价值(已扣增值税,下同),借记“原材料”等科目,按照增值税额与货物价值的合计数,贷记“实收资本”等科目。

企业接受捐赠转入的货物,按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目。按照确认的捐赠货物的价值,借记“原材料”等科目,按照增值税额与货物价值的合计数,贷记“资本公积”科目。

3.企业接受应税劳务,按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目,按专用发票上记载的应计入加工、修理修配等货物成本的金额,借记““其他业务支出”、“制造费用”、“委托加工材料”、“加工商品”、“经营费用”、“管理费用”等科目,按应付或实际支付的金额,贷记“应付帐款”、“银行存款”等科目。

4.企业进口货物,按照海关提供的完税凭证上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目,按照进口货物应计入采购成本的金额,借记“材料采购”、“商品采购”、原材料”等科目,按照应付或实际支付的金额,贷记“应付帐款”、“银行存款”等科目。

5.企业购进免税农业产品,按购入农业产品的买价和规定的扣除率计算的进项税额,借记“应交税金——应交增值税(进项税额)”科目,按买价扣除按规定计算的进项税额后的差额,借记“材料采购”、“商品采购”等科目,按应付或实际支付的价款,贷记“应付帐款”、“银行存款”等科目。

6.企业购入固定资产,其专用发票上注明的增值税额计入固定资产的价值,其会计处理办法按现行有关会计制度规定办理。

企业购入货物及接受应税劳务直接用于非应税项目,或直接用于免税项目以及直接用于集体福利和个人消费的,其专有发票上注明的增值税额,计入购物及接受劳务的成本,其会计处理方法按照现行有关会计制度规定办理。

实行简易办法计算交纳增值税的小规模纳税企业(以下简称小规模纳税企业)购物及接受应税劳务支付的增值税额,也应直接计入有关货物及劳务的成本,其会计处理方法按照现行有关会计制度规定办理。

企业购入货物取得普通发票(不包括购进免税农业产品),其会计处理方法仍按照现行有关会计制度规定办理。

7.企业销售货物或提供应税劳务(包括将自产、委托加工或购买的货物分配给股东或投资者),按照实现的销售收入和按规定收取的增值税额,借记“应收帐款”、“应收票据”、“银行存款”、“应付利润”等科目,按照按规定收取的增值税额,贷记“应交税金——应交增值税(销项税额)”科目,按实现的销售收入,贷记“产品销售收入”、“商品销售收入”、“其他业务收入”等科目。发生的销售退回,作相反的会计分录。

8.小规模纳税企业销售或提供应税劳务,按实现的销售收入和按规定收取的增值税额,借记“应收帐款”、“应收票据”、“银行存款”等科目,按规定收取的增值税额,贷记“应交税金——应交增值税”科目,按实现的销售收入,贷记“产品销售收入”、“商品销售收入”、“其他业务收入”等科目。

9.企业出口适用零税率的货物,不计算销售收入应交纳的增值税。企业向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理该项出口货物的进项税额的退税。企业在收到出口货物退回的税款时,借记“银行存款”科目,贷记“应交税金——应交增值税(出口退税)”科目。出口货物办理退税后发生的退货或者退关补交已退回税款的,作相反的会计分录。

10.企业将自产或委托加工的货物用于非应税项目,应视同销售货物计算应交增值税,借记“在建工程”等科目,贷记“应交税金——应交增值税(销项税额)”科目。

企业将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者,应视同销售货物计算应交增值税,借记“长期投资”科目,贷记“应交税金——应交增值税(销项税额)”科目。

企业将自产、委托加工的货物用于集体福利消费等,应视同销售货物计算应交增值税,借记“在建工程”等科目,贷记“应交税金——应交增值税(销项税额)”科目。

企业将自产、委托加工或购买的货物无偿赠送他人,应视同销售货物计算应交增值税,借记“营业外支出”等科目,贷记“应交税金——应交增值税(销项税额)”科目。

11.随同产品出售但单独计价的包装物,按规定应交纳的增值税,借记“应收帐款”等科目,贷记“应交税金——应交增值税(销项税额)”科目。企业逾期未退还的包装物押金,按规定应交纳的增值税,借记“其他应付款”等科目,贷记“应交税金——应交增值税(销项税额)”科目。

12.企业购进的货物、在产品、产成品发生非正常损失,以及购进货物改变用途等原因,其进项税额,应相应转入有关科目,借记“待处理财产损溢”、“在建工程”、“应付福利费”等科目,贷记“应交税金——应交增值税(进项税额转出)”科目。属于转作待处理财产损失的部分,应与遭受非正常损失的购进货物、在产品、产成品成本一并处理。

13.企业上交增值税时,借记“应交税金——应交增值税(已交税金)”(小规模纳税企业记入“应交税金——应交增值税”)科目,贷记:“银行存款”科目。收到退回的多交的增值税,作相反的会计分录。

14.“应交税金——应交增值税”科目的贷方发生额,反映企业购进货物或接受应税劳务支付的进项税额和实际已交纳的增值税;贷方发生额,反映销售货物或提供应税劳务应交纳的增值税额、出口货物退税、转出已支付或应分担的增值税;期末借方余额,反映企业多交或尚未抵扣的增值税;期末贷方余额,反映企业尚未交纳的增值税。

15.企业的“应交税金”科目所属“应交增值税”明细科目,可按上述规定设置有关的专栏进行明细核算;也可以将有关专栏的内容在“应交税金”科目下分别单独设置明细科目进行核算,在这种情况下,企业可沿用三栏式帐户,在月份终了时,再将有关明细帐的余额结转“应交税金——应交增值税”科目,小规模纳税企业,仍可沿用三栏式帐户,核算企业应交、已交及多交或欠交的增值税。

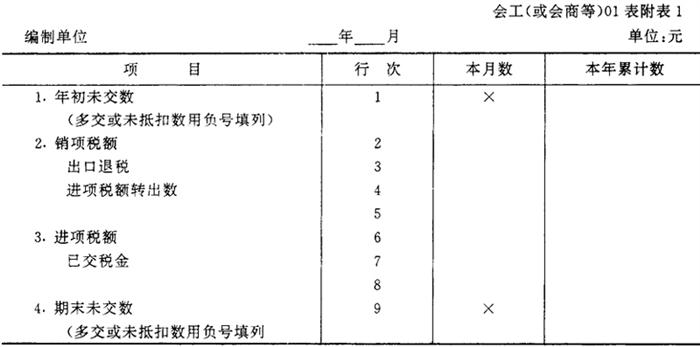

二、会计报表

企业应增设会工(或会商等)01表附表1“应交增值税明细表”,本表应根据“应交税金——应交增值税”科目的记录填列。

应交增值税明细表

本表各项目间相互关系如下:

本年累计数栏第9行=1行+2行+3行+4行-6行-7行。

三、“应交税金——应交增值税”帐户的示范格式如下:

应交税金——应交增值税

附件二:

关于消费税会计处理的规定

《中华人民共和国消费税暂行条例》已经国务院颁发,现对有关会计处理办法规定如下:

一、交纳消费税的企业,应在“应交税金”科目下增设“应交消费税”明细科目进行会计核算。

二、企业生产的需要交纳消费税的消费品,在销售时应当按照应交消费税额借记“产品销售税金及附加”科目,贷记“应交税金——应交消费税”科目。实际交纳消费税时,借记“应交税金——应交消费税”科目,贷记“银行存款”科目。发生销货退回及退回税时作相反的会计分录。

企业出口应税消费品按规定不予免税或退税的,应视同国内销售,按上款规定进行会计处理。

三、企业以生产的应税消费品作为投资规定应交纳的消费税,借记“长期投资”科目,贷记“应交税金——应交消费税”科目”

企业以生产的应税消费品换取生产资料、消费资料或抵偿债务、支付代购手续费等,应视同销售进行会计处理。按规定应交纳的消费税,按照本规定第二条的规定进行会计处理。

企业将生产的应税消费品用于在建工程、非生产机构等其他方面的,按规定应交纳的消费税,借记“固定资产”、“在建工程”、“营业外支出”、“产品销售费用”等科目,贷记“应交税金——应交消费税”科目。

随同产品出售但单独计价的包装物,按规定应交纳的消费税,借记:“其他业务支出”科目,贷记“应交税金——应交消费税”科目,企业逾期退还的包装物押金,按规定应交纳的消费税,借记“其他业务支出”、“其他应付款”等科目,贷记“应交税金——应交消费税”科目。

企业实际交纳消费税时,借记“应交税金——应交消费税”科目,贷记“银行存款”科目。

四、需要交纳消费税的委托加工应税消费品,于委托方提货时,由受托方代扣代交税款。受托方按应扣税款金额借记“应收帐款”、“银行存款”等科目,贷记“应交税金——应交消费税”科目。委托加工应税消费品收回后,直接用于销售的,委托方应将代扣代交的消费税计入委托加工的应税消费品成本,借记“委托加工材料”、“生产成本”、“自制半成品”等科目,贷记“应付帐款”、“银行存款”等科目;委托加工的应税消费品收回后用于连续生产应税消费品,按规定准予抵扣的,委托方应按代扣代交的消费税款,借记“应交税金——应交消费税”科目,贷记“应付帐款”、“银行存款”等科目。

五、需要交纳消费税的进口消费品,其交纳的消费税应计入该项消费品的成本,借记“固定资产”、“商品采购”、“材料采购”等科目,贷记“银行存款”等科目。

六、免征消费税出口应税消费品应分别不同情况进行会计处理:

1.生产企业直接出口应税消费品或通过外贸企业出口应税消费品,按规定直接予以免税的,可不计算应交消费税。

2.通过外贸企业出口应税消费品时,如按规定实行先税后退方法的,按下列方法进行会计处理:

(1)委托外贸企业代理出口应税消费品的生产企业,应在计算消费税时,按应交消费税额借记“应收帐款。科目,贷记“应交税金——应交消费税”科目。实际交纳消费税时,借记“应交税金——应交消费税”科目,贷记“银行存款”科目。应税消费品出口收到外贸企业退回的税金,借记“银行存款”科目,贷记“应收帐款”科目。发生退关、退货而补交已退的消费税,作相反的会计分录。

代理出口应税消费品的外贸企业将应税消费品出口,收到税务部门退回生产企业交纳的消费税,借记“银行存款”科目,贷记“应付帐款”科目。将此项税金退还生产企业时,借记“应付帐款”科目,贷记“银行存款”科目,发生退关、退货而补交已退的消费税,借记“应收帐款——应收生产企业消费税”科目,贷记“银行存款”科目,收到生产企业退还的税款,作相反的会计分录。

(2)企业将应税消费品销售给外贸企业,由外贸企业自营出口的,其交纳的消费税应按本规定第二条的规定进行会计处理。

自营出口应税消费品的外贸企业,应在应税消费品报关出口后申请出口退税时,借记“应收出口退税”科目,贷记“商品销售成本”科目。实际收到应税消费品退回的税金,借记“银行存款”科目,贷记“应收出口退税”科目。发生退关或退货而补交已退的消费税,作相反的会计分录。

附件三:

关于营业税会计处理的规定

《中华人民共和国营业税暂行条例》已经国务院颁发,现对有关会计处理办法规定如下:

一、企业交纳的营业税,通过“应交税金——应交营业税”科目进行核算。

二、企业按其营业额和规定的税率,计算应交纳的营业税,借记“营业税金及附加”(金融保险企业、旅游饮食服务企业、邮电通信企业、民用航空企业、农业企业)、“经营税金及附加”(房地产开发企业)、“营运税金及附加”(交通运输企业)、“运输税金及附加”(铁路运输企业)、“工程结算税金及附加”(施工企业)、“营业税金”(外经企业)等科目,贷记“应交税金——应交营业税”科目。上交营业税时,借记“应交税金——应交营业税”科目,贷记“银行存款”等科目。

三、金融企业接受其他企业委托发放贷款,收到委托贷款利息,借记“银行存款”或有关企业存款等科目,贷记“应付帐款——应付委托贷款利息”科目;计算代扣的营业税,借记“应付帐款——应付委托贷款利息”科目,贷记“应交税金——应交营业税”科目。代交营业税时,借记“应交税金——应交营业税”科目。贷记“银行存款”或“财政性存款”等科目。

建筑安装业务实行转包或分包形式的,由总承包人代扣代交营业税。总承包人收到承包款项,应根据应付给分包单位或分包人的承包款计算代扣营业税,借记“应付帐款”科目,贷记“应交税金——应交营业税”科目。代交营业税时,借记“应交税金——应交营业税”科目,贷记“银行存款”科目。

四、企业销售不动产,按销售额计算的营业税记入固定资产清理科目,借记“固定资产清理”科目,贷记“应交税金——应交营业税”科目(房地产开发企业经营房屋不动产所交纳营业税的核算,按本规定第二条进行会计处理)。交纳营业税时,借记“应交税金——应交营业税”科目,贷记“银行存款”科目。

五、企业销售无形资产,按销售计算的营业税记入其他业务支出等科目,借记“其他业务支出”、“其他营业支出”(金融保险企业)、“营业成本”(外经企业)等科目,贷记“应交税金——应交营业税”科目。交纳营业税时,借记“应交税金——应交营业税”科目,贷记“银行存款”等科目。