收入与利润管理文书

出处:按学科分类—社会科学总论 中国建材工业出版社《中国文书大典中卷》第1379页(5254字)

【简介】:

产品销售收入,包括销售产成品、自制半成品和工业性劳务等取得的收入。它是企业经营活动的主要收人来源,也是直接影响企业经济效益高低的至关重要的一环。

利润,是企业一定时期经营活动的最终财务成果。它集中反映了企业生产经营活动各方面的效益,所以也是衡量和评价企业经济效益、管理水平高低的一个最重要的综合指标。在企业,利润总额的形成,既要受产品销售量、产品成本、价格、税率和销售费用的影响;也要受其他销售收入、其他销售成本、管理费用、财务费用的影响;有的还要受投资收益和营业外收支的影响。因此,对利润如何进行科学的严密的管理,则是企业财务管理中最重要的一个组成部分。

由于产品(商品)销售收入和利润的高低是企业上下最为关注的问题,故而在这方面需要用文字表述的材料也比较多。特别是企业经理人员需要了解掌握的信息更多。随着社会主义市场经济的发展和市场竞争的加剧,以及现代企业制度的逐步实施,企业在这方面所要形成的文字材料也必将有较大的增加。

【范例】:

关于本年产品销售收入实现情况的报告

××厂长:

××××年,我厂生产经营形势较好。产品销售收入达5403万元,完成原定目标的116%,比上年增长24%。其中:麻纺产品实现销售收入3503万元,占原定计划的98.34%,比上年降低了4.96%,减少183万元;地毯产品销售收入实现1900万元,完成计划的181%,超收850万元,比上年增长了180%,增加1222万元。

从外销的情况看,实现出口产品交货值1351.6万元,完成计划的119%,比上年增长4%,增加46.1万元。本年产品销售收入比上年有较大的增长,主要是受以下几个因素的影响:

(一)麻纺产品调价,增加产品销售收入230万元;

(二)地毯售价提高,增加产品销售收入69.6万元;

(三)地毯销量增多,增加产品销售收入1151万元;

(四)由于库存产品比去年减少,增加销售收入17万元;

(五)由于受停电的影响,减少产值157万元,相应减少销售收入168.6万元;

(六)由于原麻的质量较差,合格率低,影响产值减少155.7万元,相应减少销售收入170万元;

(七)由于产品结构变化,使销售收入减少90万元。

本年,我厂面临的一个突出问题是原麻价格上涨幅度大,而麻袋的价格却迟迟未提,因而产品销售收入也受到了一定的影响。为保障企业的合法权益,经请示市物价局,已定从10月12日起对麻制品的价格做全面的调整。这对今后我厂产品销售收入的增加,将是个有利因素。

××麻纺厂财务科

××××年×月×日

关于企业利润增长情况的报告

××厂长:

经过技术改凿和产品结构调整,1994年我厂生产经营和则务状况都有很大的好转。产值由降转为微升,产品销售收入稳定增长,上交税金与企业利润同步升高,全厂资金紧缺的状况已有所改善。

(一)产值略有回升,销售收入由少转大

近两年,由于我厂处于技术改造阶段,1994年全厂工业总产值仅为14705万元,比上年增长0.9%,同1992年相比仍减少0.6%。但因调整产品结构初见成效,适销对路的新产品开始投放市场,所以产品销售收入反呈逐年上升的趋势。1993年产品销售收入比1992年增长18.3%,1994年又比1993年上升了4.7%。每百元产值实现的销售收入,本年达到了114.7元,比1992年的91.7元增长25.1%。销售收入增加的主要因素是:①在我厂开发了涤麻、改性涤纶、涤毛、仿毛等五大类新产品之后,本年度国内市场销售收入净增560万元;②涤麻、涤毛两大类新产品的出口交货值净增近200万元人民币。

(二)利税总额增加,呈逐年稳步上升的态势

1994年,企业利税总额已达1976万元,比上年增加4.6%;人均利税由上年的2936元上升到3069元。其中,上交给国家的税金达到1183万元,亦较上年增长4%。而且连续三年来的情况表明上列几项指标也都呈逐年稳步上升的趋势

(三)企业利润开始与税金同步升高,自我发展能力正在逐步增强

1994年,企业利润达到了793万元,较上年增长5.7%,同1992年相比则增长42.9%。这个数额,虽然距企业生产经营的实际需要相差甚多,但能有如此稳定上升的局面,在目前的纺织行业中已是相当难得的成果。这对于我厂逐步增强自我发展能力,提高生产经营的后劲,都将起着良好的推动作用。

纵观我厂1994年的生产经营形势,确有较大的改观。如在下一步企业改革中,确能摸准国内外市场信息,做到产品适销对路,质地精良,实现厂部提出的“把出口产品的比重由现在的16%扩大到30%左右,把赢利较大的新产品销售比重由现在的30%扩大到60%左右”的目标,那么我厂的经济效益和竞争能力便可以得到更大的提高,企业利润也可以达到千万元以上。这样,我厂资金紧缺的情况才能得到缓解,而逐渐步入良性循环的发展阶段。

以上报告,仅供参考。

××化纤纺织厂财务科

1995年1月28日

关于企业盈利状况的报告

××厂长:

1993年,由于我厂从多方面巩固了前几年技术改造中形成的卫星地面接收装置、雷达、雷达车厢、方舱、家电、电子应用多元化的生产新格局,企业活力逐步增强,全厂的生产、销售和经济效益都获得了一定的发展。但企业利润增加不多,资金紧缺的严重局面尚未得到缓解。

(一)生产与销售的关系逐渐和谐

前几年,由于市场疲软,我厂曾一度出现过生产与销售不协调的现象。但经过技术改造和调整产品结构以后,实行了以销定产,现已形成产销比较和谐的发展局面。1993年我厂工业总产值虽只实现3437万元,较上年仅增加4.5%,但产品销售收入却达到了3523万元,比上年增长6.4%。销售收入增加幅度大于产值,主要是因产品更新换代,将大部产品改为适销对路的新产品所致。据计算,在本厂产品销售收入中,新产品销售所占的比重,1991年为61%;1992年为70.2%;1993年则为77.6%。其中,仅销售盈利较大的雷达车厢(××部)、卫星地面站装置(××部)即实现销售收入2402万元,占全部销售收入的68.2%。这表明我厂经过几年努力而形成的多元化生产新格局,基本上是适合市场需要的,并已初见成效。

(二)利锐总额逐年升高

1993年,全厂利税总额共实现492万元,较上年增长6.8%。百元销售收入实现的利税为14元,比上年上升0.1元,比技术改造的第一年则上升4元多。在利税总额中,税金的比重和增长幅度均在逐步加大。详见下表:

(三)企业留利增幅低缓

1993年,企业留利共为247万元,比上年仅增加14万元,增长6%。企业留利增加数额不多,一方面是因生产和销售仍处于低速发展的状态;另一方面则是受税金增幅较大的影响。由于我厂生产的产品多数是属于技术含量高、占用资金多的产品,加上技术改造耗用资金数量较大,近几年的企业留利又多用于还债,故而资金紧缺的局面一直没有得到缓解。据计算,1993年我厂的资产负债率为32.4%,仅比上年的32.3%下降0.1个百分点。如果产品销路不能迅速打开,企业留利增幅不能加大,在物价上涨幅度较大的情况下,到期负债不能归还,企业在生产经营和资金周转上的困难还会进一步加剧。因此,如何发挥我厂技术装备良好的优势,生产更多的适销产品,努力提高盈利能力,仍是我厂亟待解决的一个根本问题。

××无线电厂财务科

1994年2月1日

关于公司利润分配情况的报告

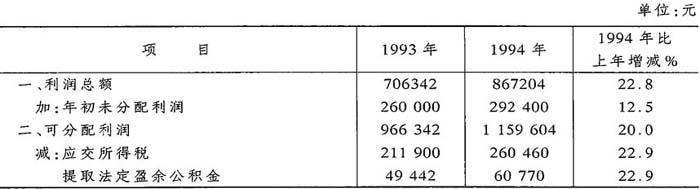

××董事长:

1994年本公司的利润分配已按12月1日董事会的决定分配完毕,现将分配结果报告如下:

本会计年度,由于异型管材出口数量增加,公司实现的利润总额达到867204元,比上年的706342元增加160862元,增长22.8%。加上年初未分配利润292400元,则本年可分配利润数共为1159604元。其中:

(一)缴纳所得税260160元,比上年的211900元,增长22.9%。

(二)按规定提取的法定盈余公积金为60770元,比上年增加22.9%。

(三)按规定提取的公益金为30385元,也比上年增长22.9%。

(四)已分配的优先股股利166396元,比上年增加21.3%。

(五)按董事会决议提取任意公积金96110元,比上年的32962元增加1.9倍。

(六)已分配的普通股股利263697元,比上年增加21%。

(七)未分配利润为281786元,比年初的292400元,减少3.6%。

按照1994年实现的税后利润计算,有两个比率,也都高于上年。

1.净值报酬率

1994年,本公司的净值报酬率已达20.1%,比上年的16.7%提高3.4个百分点。

2.每股盈余

本年,普通股的每股盈余为2.94元,比上年的2.38元升高0.56元。

1994年普通股每股盈余=606744-166396/150000

=440348/150000

=2.94元

1993年普通股每股盈余=494442-137141/150000

=257301/150000

=2.38元

上述情况表明,本年公司的利润分配是合理的,既体现了依法理财的原则,足额缴纳了税金;也体现了股东权利平等、利益共享、风险同担的原则,基本上使股东权益的收益水平与企业盈利水平得到了同步升高。

××金属制品股份有限公司财务部

1995年1月25日