单指数模式

书籍:中华金融辞库

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1030页(469字)

亦称“对角线模式”。由美国威廉·夏普在马克维兹理论基础上发展出的一套分析投资组合的简化模式。该模式假设所有证券彼此不相关,任一证券的收益率可由单一的外界因素和其随机因素来决定。如下式所示:

γjt=aj+bjγlt+εjt

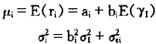

式中,aj、bj为j证券收益率的回归参数;γIt为某一市场指数第t期的收益率;tjt为j证券在第t期的收益率;εjt为j证券的随机误差项。个别证券的期望收益率和风险可表示为:

式中, 为系统风险,

为系统风险, 为非系统风险。

为非系统风险。

在多种证券组合的情况下,投资组合收益率期望值μp和风险水平 的函数关系式可表示如下:

的函数关系式可表示如下:

式中,Xi表示第i种证券组合比例;Xn+1表示市场指数的投资比例(n种证券bi值的加权平均)。利用上面的函数关系式可求出有效投资组合,并据此确定投资组合的效率边界。由于单指数模式所需资料少,求解较为容易,因此应用较为广泛。

上一篇:升降指数理论

下一篇:套利价格理论APT模型