LL-MM利率论

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1627页(3065字)

L· A·麦芝勒提出的一种利率理论。他在1951年发表的《财富、储蓄与利率》一文中提出:利率受三种重要因素影响,即现期的储蓄与投资、货币的供求以及大众持有的资产结构。均衡利率或均衡利率结构,就决定于这三组力量的相互作用。这三组力量透过货物和劳务市场、证券市场影响利率。利率最终由维持货物和劳务市场价格均衡的货币需求曲线MM和维持证券市场价格均衡的流动性偏好曲线LL所决定。该理论由三部分组成:

①提出四条基本假设。其一,所讨论的经济为封闭经济体系,即不受外来国际经济因素的影响;其二,工资随劳动力的供求而自发变化,当劳动力需求小于供给时,工资下降,反之则上升;其三,私人持有财富的形式只有两种,即货币和普通股票,而且所有的普通股票都具有相同的风险性;其四,中央银行有权购买和出售私人股票,而且普通股票构成银行体系唯一的非货币资产。在这些假设下,麦芝勒认为,储蓄和投资,货币供求和大众持有资产的结构,是通过货物和劳务市场、证券市场来作用于利率的。

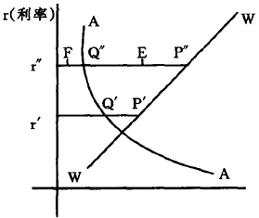

②分析大众持有资产对利率的影响。麦芝勒首先分析大众持有资产对货物和劳务市场的影响。他认为,在货物和劳务市场上,当潜在储蓄等于潜在投资时,货物和劳务的总需求与充分就业下的总供给一致,一般物价水平保持稳定。在古典理论中,实质储蓄和实质投资都是利率这个单一变数的函数,而且整个经济只有在一种利率的作用下,储蓄和投资才趋于均衡。但在麦芝勒的理论中,充分就业下的实质储蓄被视作利率和储蓄者所持有的实质财富这两个变数的函数。“一旦我们引入此第二个变数,则所谓单一利率使货物和劳务市场均衡的概念立即失去其意义。在替代所谓古典理论的均衡利率中,我们以一组利率,和利率与私有财富的实质价值的函数关系来代替之。”(麦芝勒:《财富、储蓄和利率》)按照麦芝勒的意思,当储蓄被视为利率的唯一函数时,经济体系中只有一个利率可以使充分就业下的储蓄等于投资。这个利率为唯一的均衡利率。一旦其他的利率水平高于均衡利率,则货物和劳务市场中的潜在储蓄将大于潜在投资。然而,在导入大众持有资产为实质储蓄的函数后,人们持有资产的增加将使得在同样利率下的储蓄减少,因而抵消因利率水平上升而增加的储蓄。例如,当市场利率高于均衡利率时,利率的上升将减少投资,但利率上升提高了以货币形式存在的私人财富的价值。私人财富价值的增加将使大众减少储蓄从而使投资和储蓄趋于一致。正因为人们持有资产价值的变化能够调节储蓄等于投资,所以麦芝勒说:“充分就业下的潜在储蓄可能在较高或较低的利率水平下与潜在投资达到均等。许多不同的利率和私人财富的组合均可使充分就业的储蓄和充分就业的投资相等。”这就是说,在引入大众持有资产对利率的影响后,使储蓄和投资均等的利率不是一个而是一组。见图16-4所示。

图16-4

图16-4中,WW曲线为社会财富需求曲线。它是利率的增函数,因为私人财富价值与利率成正比。在此曲线上任何一点的储蓄均等于投资。在WW曲线下方的任何一点上,投资均大于储蓄。而在WW曲线上方的任何一点上,投资均小于储蓄。从图中可知,使储蓄等于投资的利率不是一点,而是一组:r′、r″……。接着,麦芝勒分析了大众持有资产结构通过证券市场对利率的影响。在分析证券市场以前,他将社会财富划分为货币和证券两种形式。再看图16-4,AA曲线为社会的证券持有量曲线。它是利率的减函数,因为普通股票的真实价值与现行利率成反比。他认为WW社会财富需求曲线说明,在证券市场上的r″利率水平上,只有整个社会持有的货币量为Q″P″,且证券数量为r″Q″时,r″才能成为均衡利率,而且能使货物和劳务市场的储蓄等于投资。假如社会持有的货币量是Q″E,或社会持有的证券数量是r″F,那么Q″E+r″F<Q″P+r″Q″,由货币和证券组成的社会财富组合点不在WW曲线上。从而在货物和劳务市场中,投资小于储蓄,此时的利率水平r″便不是均衡利率水平。同理可知在r′的利率水平上,只有整个社会持有的货币量为Q′P′、证券数量为r′Q′时,r′才是均衡利率。可见,大众持有的资产结构是作用于利率的重要力量。

图16-5

③分析均衡利率如何被决定。麦芝勒认为,货物和劳务市场中的储蓄与投资的不均衡,可以经过公众持有财富价值的变化使之趋于均衡。公众持有财富由货币和证券组成,二者之间有替代关系。二者的任何变化都可能影响储蓄、投资和均衡利率。因此,应分别研究货币量和货币证券的比例的变动对利率的影响。首先,就货币量的变动而言,假定整个社会私人持有证券数量是已知的,货物和劳务市场的储蓄和投资的均等是通过货币数量的变动来实现的。如图16-5所示。

图16-5中,MM曲线为货币需求曲线,它等于图16-4中社会财富需求曲线WW与证券真实价值曲线AA的水平距离之差。货币需求曲线MM代表利率和实质现金余额的不同组合,它们使货物和劳务市场的储蓄和投资维持均衡。其次,就货币证券比例而言,如果没有货币当局的干涉,私人资产持有者通常不会改变现有货币证券的比例。私人所持资产的流动性支配着他对证券市场的行为。一旦货币当局的利率下降增加私人资产的流动性时,私人要通过证券市场买卖证券以恢复原有的流动性。这样,货币证券比例随之变动,从而引起利率的变动。直到达到资产所有者所希望的货币证券比例。图16-5中,LL曲线为流动性偏好曲线,它等于图16-4中资产持有者所希望持有的货币量和证券量的比例。如Q″P″/r″Q″、Q′P′/r′Q′……麦芝勒特别指出:流动性偏好曲线LL随利率上升或下降的原因有二:其一,资产持有者在利率低时愿意持有的现金和证券比例较高,而在利率高时较低;其二,当利率下降时证券的真实价值上升,作为现金和证券之比的分母变大。但第二个原因常被忽视。

货币需求曲线描述的是货物和劳务市场的均衡。流动性偏好曲线描述的是证券市场价格均衡条件。即假如实质现金余额的实际数量落在LL曲线上,则资产持有者将不变动资产结构,因而证券价格或利率也无变动的趋势。而任何不在LL曲线上的点,其证券价格和利率都要变动,现金数量将大于或小于其实际数量。只有货币需求曲线MM与流动性偏好曲线LL的交点Q,才具有既满足资产持有人所需资产结构,又维持货物和劳务市场均衡的条件。此时,r0就是被它决定的唯一的均衡利率。如果不是在Q点,而是在B、C、D和E点,则不可能使货物和劳务市场与证券市场保持均衡。例如在B点,流动性偏好曲线显示,整个社会的实质货币需求小于私人实际持有的货币余额。资产持有者因而试图以证券来替代多余的现金持有量,造成证券价格上升、利率下降。正因为货币过多,储蓄将小于投资,从而使货物和劳务市场处于非均衡状态。而投资过多必然会带来物价上涨,以致货币余额的真实价值下降,结果利率和货币余额的变动按B点箭头所示方向进行,最终在r0和m0的组合上使货物、劳务以及证券市场同时达到均衡。同理,C、D和E点均按箭头所指方向趋于Q点,并且它们趋近于均衡点的形式采取G点的运行轨迹。