公共支出的挤出效应

出处:按学科分类—政治、法律 经济科学出版社《政治经济学大辞典》第269页(3215字)

政府的扩张性财政政策引起的公共支出增加可能导致私人支出的减少,这种效应就称之为公共支出的挤出效应。

最初的挤出效应来源于对LM曲线斜率的分析,但挤出效应的内容并不仅限于此。

我们主要说明的仍是IS-LM模型分析得出的挤出效应,它指的是扩张性财政政策引起利率上升,导致私人支出,特别是对利率相当敏感的投资支出减少的现象。我们通过ISLM模型来说明这一点。

图1

图1是通过分析政府购买增加的效应来说明财政扩张的挤出效应的。政府购买的增加使每一个利率水平上的总支出扩大,因此使IS曲线右移到IS′。右移的水平距离是aG△G,其中aG是利率水平不变时支出扩大的简单乘数,△G为政府购买增加的数量。这样在原来的均衡水平E产品市场上出现了超额需求,因而导致产出增加,如果利率保持不变,产品市场将在E″恢复均衡,产出增加量为aG△G,但是由于产出增加即收入增加会增加货币需求,在货币供给不变的情况下,只能靠利率上升来减少货币需求使货币市场保持均衡,因此伴随着产出增加的过程,利率也是上升的,而且一般认为,货币市场的调整速度远比产品市场迅速,因此可以假设产出和利率是沿着LM曲线变动的,这也就是说货币市场是迅速出清的,可以持续保持在均衡状态。由于产出增加伴随着利率上升,而利率上升将使对利率敏感的私人支出主要是投资支出减少,这就减弱了财政扩张的乘数效应。因此最终的均衡水平应在E′点,政府扩张公共支出引起的产出增加为(Y′-Y0)。而不是简单乘数下的(Y″-Y0)。这里利率上升引起的私人支出减少就是公共支出的挤出效应。

进一步分析可以发现,挤出效应的大小取决于IS曲线和LM曲线的斜率以及简单乘数aG的大小。

虽然表面上斜率仅是一个数学概念,但这两个斜率有深层次的经济含义,它反映各宏观经济变量之间的相互影响关系及其影响程度。具体讲:首先,LM曲线的斜率和货币需求的收入弹性及利率弹性相关,如果货币需求的收入弹性大,一定量的国民收入增加引起的货币需求增加就大,在货币供给不变的情况下,利率上升就大,那么就引起较大的投资支出减少,所以挤出效应就大。

与此相反,当货币需求的收入弹性较小时,挤出效应就小。如果货币需求的利率弹性较小,在货币供给不变时,为维持货币市场均衡,一定量的货币需求增加会导致利率上升较多,从而就会有较大的投资支出减少,因而挤出效应就大。

相反,如果货币需求的利率弹性较大,相应的挤出效应就小。LM曲线的斜率与货币需求的收入弹性成正比,与货币需求的利率弹性成反比,因此LM曲线越平缓,则挤出效应越小;LM曲线越陡峭,挤出效应就越大。这一点从ISLM模型能够很直观地看出。值得一提的是,存在两种极端的情况:一种是LM曲线完全水平即所谓的流动性陷阱,此时扩张财政支出简单乘数效应会得到完全实现,由于利率不变,因而没有挤出效应。

另一种是LM曲线垂直即所谓的古典特例,此时扩张财政支出完全不能影响产出而仅仅提高利率,这种结果表明总支出水平未变,公共支出的增加完全被私人支出的减少所抵消,即存在着完全的挤出效应。其次,我们看IS曲线斜率的作用,IS曲线的斜率与简单乘数aG以及投资的利率弹性相关。

在aG一定的情况下,投资的利率弹性越大,一定水平的利率变动引起的投资变动就大,IS曲线就越平缓。此时一定量的财政支出扩张导致的利率上升较小,但由于投资的利率弹性较大,因此此时的挤出效应的大小变得不那么明了了,我们可以从最终实现的国民收入扩张程度上来间接地看出挤出效应的大小。

IS曲线越平缓,一定量的财政扩张导致的国民收入增加越少,因此可以看出此时的挤出效应较大。同样的道理,当投资的利率弹性较小时,IS曲线较陡峭,一定量的财政扩张导致的利率上升较大,但由于投资的利率弹性较小,我们同样无法简单地断定挤出效应的大小,不过从国民收入得到较大的增加可以看出此时的挤出效应较小。这里的极端情况是投资对利率毫无弹性即IS曲线垂直,此时尽管财政扩张导致的利率上升最大(LM曲线一定的条件下),但简单乘数的作用得到了充分实现即△Y=aG△G,因此挤出效应为零。这里的结论是:挤出效应的大小不仅取决于利率变动程度,也取决于私人投资的利率敏感程度。

挤出效应与这二者都是正相关关系。但在IS曲线中,这二者是负相关关系。

因此我们只能通过国民收入的扩张程度来判断挤出效应的大小。最后,我们看看简单乘数aG的作用,在其他参数一定的条件下,aG越大,一定量的财政扩张导致的IS曲线右移越大,利率上升越多,因此挤出效应就越大(假设投资的利率弹性既定);相反,G越小,IS曲线右移越小,利率上升越少,挤出效应就越小。

应该注意的是,上面分析时私人支出的变化是以投资支出的变化为代表的,实际上,利率增加一般也会引起消费支出减少,因此对消费支出也有挤出效应。所以全面地讲,应是对私人支出的挤出效应。

这里分析的挤出效应就是最初意义上的挤出效应,也是挤出效应的主要含义。对于它我们可以作几点简单的评论:

首先,这里使用的IS-LM模型是以价格不变为假设前提的。

事实上当经济实现了充分就业时,挤出效应就成为一种非常现实的问题。此时扩张性的财政政策只会导致利率和价格的上升,产出没有变化。公共支出的增加完全被私人支出的减少所抵消,因此存在着完全的挤出效应。

其次,当经济低于充分就业水平时,不会出现完全的挤出效应。

扩张性财政政策会使利率上升,但也会使产出增加。

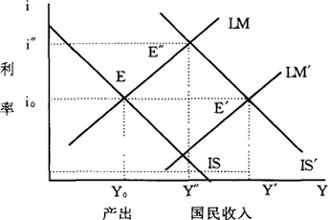

再次,货币当局可以利用货币政策来抵消挤出效应,即在增加公共支出的同时,中央银行可增加货币发行量,以使利率保持不变或变动很小,此时就基本没有挤出效应。

图2清楚地说明了这一点,当财政扩张使IS曲线右移到IS′时,均衡水平从E移到E″,由于利率从i0上升到i″,此时存在着挤出效应。如果中央银行伴随以货币供给增加,则使LM曲线右移到LM′,这时均衡水平移到E′,利率保持在原来水平,产出得到了充分扩张,这时没有挤出效应。

这种货币扩张配合财政扩张的政策行为,有时称为财政赤字的货币化。反映了中央银行通过增发货币弥补政府财政赤字的现实。

图2

最后,挤出效应的存在减弱了财政政策的效果。但不能因此认为财政政策是一种不可靠的政策。

至少没有理由怀疑,在经济中存在着未得到充分利用的资源时,财政政策的确可以帮助经济恢复到充分就业水平。

此外,在浮动汇率制度和完全的资本流动条件下,财政扩张引起利率上升,进而导致大量外资流入,使本币升值,从而减少了出口,增加了进口。因而出现了完全挤出净进口的现象。

这种对净进口的完全挤出也是一种公共支出的挤出效应。

参考文献:

梁小民,1993,《高级宏观经济学教程》,北京大学出版社。

约翰·伊特韦尔等编,1996,《新帕尔格雷夫经济学大辞典》,经济科学出版社。

R.Dornbusch and S.Fischer,1994,Macroeconomics,McGraw-Hill,Inc.