出处:按学科分类—经济 中国财政经济出版社《商业大辞典》第339页(243字)

指按一定目的和一定标准分摊商品流通费。

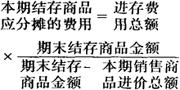

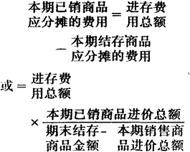

分摊方法一般有两种:1.按会计报告期的商品存销比例分摊进存费用,其目的是正确计算商品销售成本和期末库存商品价值。其计算公式为:

2.按大类商品分摊,其目的是核算大类商品经营损益。凡能按大类商品分清的直接费用、采用直接认定法;不能按商品大类分清的间接费用,则采用合理标准,在大类商品之间进行比例分摊。