风险调整法

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第353页(685字)

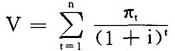

一次投资的价值(V)可以利用下面的估价模式加以确定:

这里,i是无风险的投资报酬率,πt指第t期获得的利润。

在制定包含有风险或不确定性因素的投资决策时,可以对上述估价模式进行适当的调整,具体有两种方法:

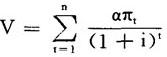

1.确实等值法(certainty equivalent approach):把估价模式分子中的每期利润πt,转换为按风险大小调整的确实等价利润,则估价模式变为:

式中的α叫确实等价调整因子。如果决策者选定α=0.8,则表明他认为实实在在的8美元,确实等价于含有一定风险的10美元。

一般来说,选择α<1,说明决策者属于风险厌恶型(非常普遍);α=1,属于风险中立型;α>1,属于风险偏好型。

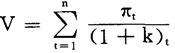

2.风险调整贴现率法(risk adjust discount value approach):这种方法调整估价模式分母中的投资报酬率i,因为承担风险应该加以奖励,这种奖励也要随着目标的不同而变化。于是,一定的投资价值V,现在就变成:

k=i+rp

上一篇:风险厌恶者、风险追求者与风险中立者

下一篇:西方经济学大辞典目录