经济周期理论

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第94页(13105字)

【内容介绍】:

在整个20世纪的前半叶,许多杰出的经济学家都把解释经济反复出现周期的现象作为最优先研究的对象。

但是,到了20世纪五六十年代,这一领域的研究热潮逐渐冷却下来,其原因主要有两个:第一,经济周期不再是主要问题;第二,凯恩斯主义经济学的理论焦点在于特定时点的国民收入水平决定。然而,经济学界对经济周期的研究就从来没有停止过,尤其是对经济周期的性质与原因的理解,一直是凯恩斯主义与货币主义之间政策争论的核心。特别是新古典宏观经济学的代表人物卢卡斯(Lucas,1972a,1972b,1977)对积极的稳定政策的攻击更甚于货币主义者。

问题的核心是:经济中的私人部门是不是基本稳定的,政府干预是使经济更加稳定还是使其更不稳定(Modigliani,1977)。

本文将简要回顾各种经济周期理论并加以比较。

1.凯恩斯主义方法

凯恩斯主义经济学在解释这些程式化事实时似乎没有多大问题。

初始事件可能是诸如出口或投资等的外生支出的变化,通过乘数效应与加速数的组合而在整个经济中得到传递(Samuelson,1939)。加速数反映出产出变化对投资的引致效应。

经济的上下波动也许很剧烈,但受到上限(资源限制)和下限(净投资不可能是负的)的约束(Hicks,1950)。

此外,经济的动态可能本身就具有周期性(Matthews,1959)。

加速数是依据下列事实推导出来的:生产某一不变水平的产出需要某一既定数量资本存量。这表明,净投资(不考虑折旧的资本增加)必须与产出保持同步增长。

假定产出变化与投资之间存在时滞,所以,

It=v(Yt-1-Yt-2) (1)

消费函数是:

Ct=α+βYt (2)

当把(1)式和(2)式代入到Y=C+I中时,当期收入的解是:

Yt=[v/(1-β)](Yt-1-Yt-2)+α/(1-β) (3)

这是一个二阶微分方程,其结果取决于参数(在此情况下是α和β)的特定值,但外生支出(α)的一次性变化也很有可能导致Y的波动。

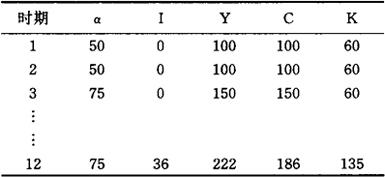

我们利用马修斯(Matthews,1959)的数字例子来说明,如表1所示。v和β的取值分别是3/5和1/2。令变量的初始值如下:收入(Y)=100,资本(K)=60,投资(I)=0,自主性消费(α)=50。在第三时期,α增加到75,并停留在这个新的较高水平上。其直接影响是对收入的乘数效应50[1/(1-β)=2]。

表1 乘数-加速数模型

在下一时期,投资开始增加,因为收入在该时期之前就已增加。投资进一步对收入产生乘数效应,所以,下一时期的投资有所增加,尽管增加不多。因此,收入增长率放慢,导致投资减少,继而导致收入下降,等等。

这种机制的核心要素似乎很有道理。当然,该模型高度简化,在实现中很可能还得包括很多其他结构性限制。这种周期理论显示出产出与价格、利润、利率和流通速度等所有因素都成正相关。

加速数也是一个非常可信的原因,表明了资本品行业的周期为什么比消费品行业的周期波幅大得多。不过,这种分析具有明显的政策含义:政府的行为可以改变所有这一切。在上述例子中,如果政府支出包括在分析之中,那么,第三时期政府支出(G)减少25,就会使收入稳定不变。因此,G=-v(Yt-1-Yt-2)这种形式的政府反应函数,通过抵消加速数而消除周期性波动。

2.货币主义方法

经济周期的货币主义方法与凯恩斯主义方法十分不同,最明显的证据是费里德曼和施瓦兹(Friedman and Schwartz,1963a,1963b)所做的研究。在凯恩斯主义的解释中,货币因素被忽略了。

费里德曼和施瓦兹的研究则突出强调货币存量的重要性,而不是通常所说的信贷条件和利率;认为货币变化是经济周期的决定因素,而这些变化主要是外生的。他们指出:

“货币变化与货币收入和价格变化之间存在着一种一一对应关系。在每一种情况下,货币收入和价格的变化一直伴随着货币存量增长率的变化,方向相同,规模可观;而且,在不伴随货币收入和价格变化的货币存量增长率中,没有可比的扰动。

货币存量的变化不可能总是由货币收入和价格的同时变化来解释。货币存量的变化一般可以被认为是特定的历史环境,而不能反过来说是因为货币收入和价格的同时变化。因此,如果货币和收入之间的这种共存关系不是纯粹巧合,那么,它必定反映出货币对经济周期的影响。

”(Friedman and Schwartz,1963a,p.50)

“我们的经验研究使我们推测,变化了的长期货币存量增长率所导致的货币收入的长期变化,主要是由不同的价格行为来反映,而不是由不同的产出增长率来反映;可是,货币存量增长率的短期变化也能够对产出增长率施加很大影响。”(Friedman and Schwartz,1963a,p.53)

费里德曼和施瓦兹认为,传递机制包含着产生“突峰”(overshooting)的力量,并与下列事实相关:实际货币余额的需求取决于通货膨胀率(这是持有货币而不持有商品的机会成本)。假定货币增长率呈阶梯性提高。在均衡中,通货膨胀率将出现类似的阶梯性提高。

可是,鉴于通货膨胀的提高,实际货币余额的需求将下降。这意味着,相对于名义货币存量而言,价格水平必定比其初始水平要高。因此,在向新的均衡过渡期间,通货膨胀率必须突然高出其稳定状态值。通货膨胀的这种暂时突峰将导致人们过分地减少其实际货币余额。

当人们再次增加持有实际货币余额时,通货膨胀率必定低于其均衡水平,等等。

货币余额减少伴随着经济活动增加,反之,货币余额增加伴随着经济活动下降。

从纯粹的机制角度来看,对周期的这种解释与加速数机制之间存在着非常明显的类似性。一方面,对某一变量(货币)的存量需求所出现的动态取决于另一变量(价格)的变化率;另一方面,流量需求(投资即资本存量的变化)取决于另一变量(收入)的变化率。

在这两种情况下,内生变量的时间路径可以微分方程来描述,而一旦受到干扰就会产生周期。从它们的政策含义角度来看,凯恩斯主义与货币主义的解释完全不同。

主要的政策差异源于对扰动的来源看法不一致。在凯恩斯主义看来,冲击来自自主性支出(autonomous expenditures)诸如出口的变化,或者来自私人支出(诸如投资)的变化。这反映出市场经济的内在不稳定性,政府的任务就是要发现这种变化,并通过其自身行为的变化予以抵消。在货币主义看来,冲击主要是货币增长率的变化,并且至少在现代世界里,中央货币当局负责货币存量的控制。

因此,冲击主要是由于政府部门或政府当局的控制失败,故应当减少相机抉择的控制,而代之以具有一定刚性的货币存量增长规则。

3.新古典方法

经济周期的新古典方法包含着加速数机制和货币冲击这两种因素。

但是,从某一方面说,新古典经济学家与第二次世界大战后的宏观经济传统彻底决裂了。他们坚持发展经济周期的均衡理论,原因就是卢卡斯评论(Lucascritique)提出的问题,而不是早期的理论不能解释过去周期的一般型式。

很显然,要理解经济周期的均衡理论,首先需要有一种不同于经济学教科书中通常使用的均衡概念。从这个意义上,均衡不是一种静止状态。

相反,它意味着在每一时点上,行为者对他们看到的价格做出最优反应,并且在行为者对他们所看到的价格做出的供给反应既定的情况下,市场应当出清。换言之,经济应当用一种稳定的统计过程来描述,而不能用所有变量的不变值来描述。经济学家对最优化个人这种思想应当说并不陌生,但市场长久出清这种说法乍一看似乎令人不能容忍。

产生经济周期的核心机制是新古典宏观经济学的供给关系。

这种供给关系用来解释经济周期时(Lucas,1975,1977),包含两个要素,即投机性供给行为(Lucas and Rapping,1969)和信号获取(Lucas,1972a,1972b,1973)。我们考察一个自谋职业的个人生产者。

这个生产者必须决定每时期工作(生产)多少,投资多少(即增加资本存量)。这两种决策都要依据一定的当期信息,即产品的价格情况。

他还要知道实际和名义冲击的概率分布以及具有时滞的经济的其他情况。

假定行为者观察到产品的现行价格上升。

他会做出怎样的反应?这取决于被认为有利于他的(实际)相对价格变化的程度,而不是一般价格水平的上涨程度。如果这种变化是暂时的,行为者现在会努力工作,以后在工作努力的收益降低时不工作;如果这种变化是永久的,行为者就会通过增加投资来提高能力。

由于所有这些决策都必须建立在单一价格信号基础上,所以,最优反应将是一种加权平均,其权数依实际冲击与名义冲击之间的相对离差而定。价格上升将伴随着较高的当期产量和较高的投资水平。产量与投资之间的这种关系可以认为是一种加速数。投资将只对被认为是永久的产量变化做出反应。

这里存在着两个重要的问题。第一,随机冲击为什么会产生相当长的周期?第二,经济周期为什么在经济总量上表现得比较明显?对于新古典经济周期论者而言,持续状态是一个严重问题,但并不是无法解决的问题。冲击的随机性与产出和就业变化自相关这一事实之间不一定矛盾。卢卡斯(Lucas,1975)综合利用两个因素来解释经济周期的持续期间。一个因素是获取信息的时滞;另一个因素是资本品的耐久性。显然,信息的时滞越长,充分调整时期就越长。

倘若决策可以毫无代价的撤消,那么,时滞问题就不怎么重要。可是,资本存量一旦决定改变,问题就严重了,因为资本形成假定是不可逆转的。

因此,在某一时期出现的错误将持续影响到将来时期的产出,这就是随机冲击产生的效应持续性。

那么,对所有部门来说,为什么会存在着一起扩张和紧缩的趋势?卢卡斯的回答是:这种冲击的性质不可能是一种市场之间的随机变化,或从总体来看将消失的任何扰动;它也不可能是总供给冲击,因为这可能导致价格与产出之间负相关,这不是典型的经济周期一般类型。最有说服力的因素是总量货币扰动,因为这最有可能同时影响所有市场上的价格信号。不用说,这种货币扰动必定是不可预测的。

然而,如果价格不是完全弹性的,那么,即使完全预期的货币增长率变化也会有实际影响,其原因与货币主义经济周期中存在的“突峰”一样。如果货币增长率是一种阶梯性提高,这将导致通货膨胀率出现相应的阶梯性提高。实际货币余额的需求将下降。如果货币增长率的提高是完全可预测的,那么,价格水平将在初始时间点突然跃起。

同样地,预测到的货币增长率的下降将降低通货膨胀率,引起价格水平立即猛落。费里德曼和施瓦兹(Friedman and Schwartz,1963a,1963b)隐含地假定价格是黏性的,因而产出有一定的调整压力。在现实经济中,价格如此灵活,以致于不会有实际影响,这令人难以置信。新古典经济学家解决这种价格跳跃或突变的方法是只假定经济跳跃到新的稳定(鞍点)路径。

现实经济是否会以这种方式跳跃,取决于所讨论的价格。

经济学家们对新古典经济学最为疑虑的就是价格持续调整以出清市场这个假设。虽然的确存在着通过价格决定可以出清的市场(如商品市场和外汇市场),但大多数商品和服务是在希克斯(Hicks,1974)所谓的“固定价格市场”和奥肯(Okun,1981)所谓的“顾客市场”上交易。显然,新古典经济学的说法与价格的任意黏性不一致。

不过,新古典经济家已经引入不完全性和某种刚性等概念,以解释现实数据。

同货币主义方法相比,新古典方法在稳定政策上更加谨慎。

他们认为,任何系统的政策都会很快被行为者所预期。因此,如果政府当局控制着信息或者能够比私人部门更快地做出反应,那么,稳定政策才有意义。

4.实际经济周期

通过上述分析我们看出,新古典经济学家打破了过去凯恩斯主义和货币主义的40余年的传统,后两者都把经济周期看作是某种非均衡现象。从这个意义上说,经济周期(至少在理论上)可以通过适当的政府政策予以消除。

可是,新古典经济学则把经济周期看作是一种均衡经济周期。特别是20世纪80年代以来,许多新古典经济学家的注意力转向实际经济周期(real business cycles),即利用古典模型的原则(价格灵活性和货币中性)来解释经济波动。

他们认为,经济周期的推动力不是需求冲击,而是(“实际的”)供给冲击,即“嗜好”冲击(改变消费者的偏好)、价格冲击(诸如1973年以来可观测到的石油价格波动)或生产率冲击。根据这种理论,经济波动只能用经济的实际变化(如技术变化)来解释,而名义变量(如货币供给)没有任何作用。

大多数模型主要分析生产率冲击,尽管其内容很复杂,但它表明的基本思想很简单。

企业利用资本和劳动力生产产品,这些产品或者用于消费,或者作为下一时期的资本品(投资)。

为了简化起见,假定家庭等同于企业,即家庭可以看作是自谋职业的生产者(如农场主),所以,我们可以暂时不考虑劳动市场。假定存在着正的生产率冲击。这时,最适的决策是通过生产更多的产品用于消费而增加现在的效用,同时保留部分额外产品用作投资,因而增加了资本存量的规模。第二种决策是把生产率一次性提高的利益分散在各时期,犹如消费者行为的永久性收入模型所说的那样,消费者把部分或大部分“暂时”增加的收入储蓄起来。这种“平滑化”效应表明,这种随机冲击将引起产出的长期持续性变化。即使随着时间的推移,生产率冲击不相关,上述说法也成立,因为资本存量要持续到下一时期。

这种理论也可以用来解释工资的周期前变化,因为劳动力按其边际产量得到报酬。

然而,需要进一步解释的是明显属于周期前的就业波动。

均衡经济周期理论家的主要思想是:就业波动反映出劳动供给决策,因此,当就业下降时,失业增加纯粹是一种制度现象。失业者自愿登记较长时期,因为他们希望少工作。在这种情况下,注意力转移到劳动供给对工资的弹性。

在繁荣时期,随着生产率的提高,工资增加,更多人希望工作较长的时间。

可是,棘手的事实的是,(至少对男性来说)长期弹性相当小,劳动供给曲线非常近似于垂直状。

拯救这个模型的一个方法就是借助跨时替代劳动供给,其思想与永久性收入假说密切相关。卢卡斯和拉平(Lucas and Rapping,1969)最先把这种思想引入对菲利普斯曲线的自然率解释中。当工资暂时很高时,工人会更多的工作,替代各时期的闲暇。

所以,即使长期劳动供给曲线是垂直的,也存在着正的短期关系。这种解释的问题是:所有微观经济证据表明,这种跨时效应非常微弱。另一种方法是考虑到利率对劳动供给的影响:当利率较高时,工人将更多地工作,增加储蓄的收益。但是,微观经济证据也不支持这种假说。

再有,基德兰德和普莱斯科特(Kydland and Prescott,1982)利用效用函数建立了一个充分的实际经济周期模型,首先把生产率冲击作为周期的推动力,然后假定过去的闲暇水平影响现在闲暇的边际效用,解释了闲暇和商品消费的周期格局。但是,微观经济证据也对这种方法提出质疑。

5.政治经济周期

经济周期的一个流行的原因是出自这样的事实:经济政策是由当选的政治家决定的。

这种政策可能反映出政府的政治目的。例如,从声望受经济状况的影响这个角度来说,政府希望在大选之前通过经济的繁荣景象来提高再次当选的机会;而在当选之后,假定经济出现滑坡。这种从选举利益出发操纵经济所导致的产出和就业的波动就是所谓的政治经济周期(political business cycles)。

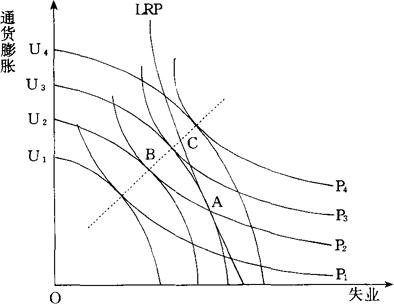

诺德豪斯(Nordhaus,1975)对政治经济周期作了最明确的理论阐示,其前提是政府利用短期菲利普斯曲线。在图1中,曲线P是短期菲利普斯曲线,其下角标数字越大,表明预期通货膨胀水平越高。曲线U是社会无差异曲线:每一条社会无差异曲线上的点所代表的政府选票相同;其下角标数字越小,表明效用越高,得票越多。曲线LRP是长期菲利普斯曲线,该曲线尽管不是垂直的,但只要它比曲线P更加陡直就行。

图1 诺德豪斯的政治经济周期模型

每一政府自身知道处于某一条曲线P上,比如是P2。选票最大化策略会让经济在B点运行,它会产生最大可能的选票。

然而,在下一时期,由于B点在长期菲利普斯曲线的左边,所以,经济将处于一条较高P曲线上,比如是P3。这一过程将收敛于某一点,如C点,这一点位于LRP曲线上,是稳定点。

但是,同A点相比,C点是次优点,因为A点是可能维持的最高社会福利点。

因此,同偏好的水平相比,这种政治程序导致较高的通货膨胀和较低的失业。

然而,即使是这种政策的“政治”观点的拥护者(Frey,1978)也似乎要放弃在经济政策目标(如通货膨胀和失业)中寻找选举周期,而且有关经济状况对政治声望和投票的影响并不明显。的确,声望可能与某一历史时期的经济变量密切相关。

因此,看待这一问题的另一种方法就是看选民在短期是否被愚弄。这一问题主要是看两个方面:一是选民的预期,二是各种事务的现状。

如果选民是完全理性的,他们将预期选举之后会出现通货紧缩,所以,本届执政党操纵选举前经济繁荣不会有好处。麦克雷(Macrae,1977)通过把选民区分为短视选民和战略性选民而明确考虑到预期。短视选民只是考虑现行经济状况,而战略性选民则具有一个较长的时间期界。克莱斯特尔和阿尔特(Chrystal and Alt,1981)利用麦克雷模型对英国进行分析,认为短视假说决不可能胜过战略性假说:政府偶尔确实可能以牺牲选票或社会福利函数巧妙地处理失业,但没有证据表明其动机是为了赢得下一轮选举。

因此,可能没有根据认为政府是基于短视选民假设来操纵经济。

弗雷和施耐德(Frey and Schneider,1978)就英国的情况建立了一个所谓的“政治-经济”模型,是试图把政治目标融进经济政策分析中。该模型包括两个要素:首先,政府的声望取决于某些经济变量;其次,政府支出结构因选举之前和执政党政治结构的声望而被改变。克莱斯特尔和阿尔特(Chrystal and Alt,1981)指出,如果政府支出和收入与趋势GDP相关,那么,所有政治因素就不复存在。

后来,政治经济周期理论又有所发展,主要是针对以前隐含假设选民可能被愚弄或者说政府比选民更精明(这与理性预期不一致)这一问题。因此,在“理性政治经济周期”文献中出现两种思路。

一种是“机会主义政党”思路:各政党间的差异仅表现在其能力上(Rogoff and Sibert,1988),有能力的政党再次当选。问题是难以鉴别各政党的能力,选民只能依赖各种“信号”,比如在低税收收入的情况下提供物品和服务的能力。

所以,政府也许通过在选举年度降低税收来“欺骗”选民,使他们相信现任政府是有能力的。

最终,选民会发现真相,但到那时选举已获通过。

另一种是“党派”模型,即各党间的差异表现在他们的偏好上。特别是右派政党假定比左派政党更关心通货膨胀,这是公众的看法。

在该模型初创时期,希彼斯(Hibbs,1987)认为,投票者是非理性的,所以,结果由掌握实权的政党所决定。但阿莱斯纳(Alesina,1987)认为,投票者是理性的。选举之后,在其他条件不变的情况下,左派政党所允许的通货膨胀高于右派政党。然而,在交叠合同的情况下,工资肯定是在选举之前确定的,而且是基于对选举之后的通货膨胀理性预期确定的,它将是左派通货膨胀率与右派通货膨胀率的平均值,按每一政党组阁的预期概率进行加权。根据该模型,可以预期,右翼政府当选之后会出现衰退,而左翼政府当选之后会出现繁荣。虽然阿莱斯纳(Alesina,1989)对第二次世界大战后的美国作经验研究发现了上述结论的证据,但阿罗格斯考菲斯等(Alogoskoufis et al,1992)以英国的情况来检验该模型时,却没有发现充分的证据。

6.结语

经济周期重新抬头,这方面的研究又掀起热潮。凯恩斯主义经济周期依赖于外生支出变化下的乘数与加速数的相互作用,货币主义方法则强调货币增长的变化是经济周期的源泉,新古典分析虽然也依赖于外生货币扰动,但其新的特征是均衡方法论。

实际经济周期观点虽然也认为经济周期是均衡现象,但推动周期的不是需求扰动而是供给扰动。这些方法所得到的结论使得政府的作用大不一样:按照凯恩斯主义的观点,政府应当也能够稳定经济;而就货币主义(以及在某种程度上说的新古典主义)而言,政府是扰动的主要来源。传统的凯恩斯主义经济学(Traditional Keynesian Economics)

货币主义经济学(Monetarist Economics)

新古典宏观经济学(New Classical Macroeconomics)

菲利普斯曲线(Phillips Curve)

实际经济周期模型与财政政策(Real-Business-Cycle Model and Fiscal Policy)

债务与经济周期:三个简单模型(Debt and the Business Cycle:Three Simple Models)

Alesina, A., 1987, Macroeconomic Policy in a Two-Party Systrm as a Repeated Game, Quarterly Journal of Economics 102.

Alesina, A., 1989, Politics and Business Cycles in In-dustrial Democracies,Economic Policy 8.

Alogoskoufis, G. , A. Manning, and A. Philippopoutos, 1992, Wage Inflation, Electoral Uncertainty and the Exchange Rate Regime: Theory and UK Evidence, Economic Journal 102.

Chrystal, K. A. and J. Alt, 1981, Public Sector Behaviour: The Status of the Political Business Cycle, in D. Currie, R. Nobay and D. Peel, eds., Macroeconomic Analysis Essays in Macroeconomics and Econometrics, Croom Helm.

Frey, B., 1978, Modern Political Economy, Martin Robertson.

Frey, B. and F. Schneider, 1978, A Politico-Economic Model of the UK,Economic Journal 88.

Friedman, M. and A. J. Schwartz, 1963a, Money and Business Cycles, Review of Economics and Statistics 45.

Friedman, M. and A. J. Schwartz, 1963b, A Monetary History of the US 1867-1960,NBER.

Hibbs, D., 1987, The Political Economy of Industrial Economies, Harvard University Press.

Hicks, J. R., 1950, A Contribution to the Theory of the Trade Cycle, Oxford University Press.

Hicks, J. R., 1974, The Crisis in Keynesian Economics, Basil Blackwell.

Kydland, F. and E. Prescott, 1982, Time to Build and Aggregate Fluctuations,Econometrica 50.

Lucas, R. E. , Jr., 1972a, Expectations and the Neutrality of Money, Journal of Economic Theory 4.

Lucas, R. E., Jr., 1972b, Econometric Testing of the Natural Rate Hypothesis, in O. Eckstein, ed. , The Econometrics of Price Determination, Board of Government of the Federal Reserve System.

Lucas, R. E., Jr. , 1973, Some Internation Evidence on Output-Inflation Trade-Offs, American Economic Review 63.

Lucas, R. E., Jr.,1975, An Equilibrium Model of the Business Cycle, Journal of Political Economy 83.

Lucas, R. E., Jr., 1977, Understanding Business Cycles, in K. Brunner and A. H. Meltzer, eds., Stabilization of the Domestic and International Economy 5, North-Hollan.

Lucas, R. E. and L. Rapping, 1969, Real Wages, Employment and Inflation, Journal of Political Economy 77.

Macrae, E., 1977, A Political model of the Unemployment Reconsidered,Basil Blackwell.

Matthews, R. C. O., 1959, The Trade Cycle, Nisbet and Cambridge University Press.

Modigliani, F., 1977, The Monetarist Controversy or Should We Forsake Stabilization Policy? American Economic Review 67.

Nordhaus, W., 1975, The Political Business Cycle, Review of Economic Studies 42.

Okun, A. M., 1981, Prices and Quantities: A Macroeconomic Analysis, Basil Blackwell.

Rogoff, K. and A. Sibert, 1988, Elections and Macroeconomic Policy Cycles, Review of Economic Studies 55.

Samuelson, P., 1939, Interactions Between the Multiplier Analysis and the Principle of Acceleration, Review of Economics and Statistics 21.