消费品收支平衡定价法

书籍:消费经济学大辞典

出处:按学科分类—经济 经济科学出版社《消费经济学大辞典》第492页(448字)

以生产成本和市场销售收入保持平衡为定价原则来制定消费品价格的方法。

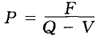

这是收支平衡点分析法的具体应用,在这一点上,销售收入等于生产成本,企业不盈也不亏。用Q代表收支平衡点上的生产(销售)数量,R代表销售收入,F代表固定成本,P代表产品价格,V代表单位可变成本,则:R=P·Q,R=P·V+F,

因此,P·Q=P·V+F,

可见,固定成本同单位可变成本和产品价格之间的差额决定了收支平衡点。收支平衡点越高,盈利的可能性越小,亏损的风险就越大;反之,收支平衡点越低,盈利的可能性越大,亏损的风险越小。

因而,采用这种定价方法制定出价格以后,要增加企业利润就必须扩大销售量。

但当产品处于激烈竞争、市场供应波动很大时,扩大销售量是比较困难的。因为只有销售量超过收支平衡点时才能盈利,所以很难保证企业获得预期的利润。

上一篇:消费品成本加成定价法

下一篇:消费经济学大辞典目录