投资所得

出处:按学科分类—经济 经济管理出版社《中国涉外税务手册》第504页(1398字)

由于股息、利息、特许权使用费等项投资所得,不同于直接的经营所得,而为间接所得,且因该所得的支付者为固定的机构场所,而取得者比较分散,故各国普遍采用源泉扣缴的方式征收所得税,并称之为预提所得税。对于跨国投资所得,在税收管辖权上,一般实行居住地与所得来源地相结合的原则,即对本国居民公司和外国公司设立的常设机构取得的投资所得并入营业利润征收企业所得税或公司所得税;对外国企业或公司没有设立常设机构而取得有取得的来源于该国境内的投资所得,征收预提所得税。中国在外商投资企业和外国企业所得税法中就规定:外国企业在中国境内未设立机构、场所,而有取得的来源于中国境内的利润、利息、特许收使用费和其他所得,或者虽设立机构、场所、但上述所得与其机构、场所没有实际联系的,都应当缴纳20%的所得税(规定免税者除外)。其他国家也实行这样的原则,所不同的是,预提所得税的税率有高有低。因而就需要税收协调。

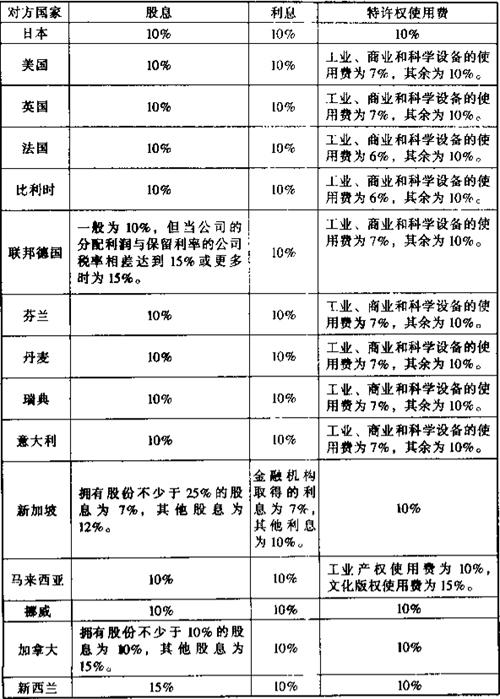

一、投资所得的限制税率

在税收协定中,对投资所得征税的协调原则是,通过对所得来源地国家实行限制税率,来兼顾缔约国双方的税收管辖权。即对股息、利息、特许权使用费等按协定规定的、并优于国内法规定的税率征税。而具体税率则因国家的不同而有所不同。详见下表:

表13-2 中国对外签订的税收协定中投资所得限制税率一览表

二、利息在来源地国家免征所得税

除对投资所得实行限制税率以外,在中国对外签订的税收协定中,大多列有对缔约国政府、中央银行或完全为其政府所拥有的金融机构取得的利息在来源地国家免予征税的规定。在具体表述上有两种:作出原则规定,或具体列举免税范围。

(一)凡税收协定仅原则规定缔约国对方中央银行、政府拥有的金融机构或其他机构从我国取得的利息应在我国免征预提所得税的,有关银行(机构)或其委托的代理人(以下称纳税人)可在每项贷款合同签署后,向利息发生地的主管税务机关申请免征利息预提所得税。纳税人在申请执行税收协定免征预提所得税时,应附报缔约国对方税务主管当局从实践上的属于政府拥有的证明及有关贷款合同副本。详见下表:

表13-3 执行税收协定对利息所得征免税参照表

(二)凡协定有关条文、协议书、会谈纪要或换函等已列名缔约国对方在我国免征利息预提所得税具体银行、金融机构的(见上表),纳税人也可按前条规定提出申请,但仅附报有关合同副本。

纳税人按照上述规定提出的申请及附报的有关材料,应由当地税务机关初审,再层报国家税务总局批准。利息支付人在接到主管税务机关审批结果通知之前,如发生利息支付,应按规定扣缴利息预提所得税。