现金流风险:成本或利润?

书籍:金属交易手册

出处:按学科分类—经济 北京出版社;北京出版社出版集团《金属交易手册》第76页(747字)

价格水平的变化会间接对开放的市场头寸的现金流产生影响。如果每天都要进行初始保证金和全部的变动保证金的收付(如在现金清算市场),则对现金流产生的影响会被及时注意到,但是在LME,这种影响可能不会如此明显,因为信用的扩展使得只在交割期时才会由于支付损失或收取利润产生实际的现金流。

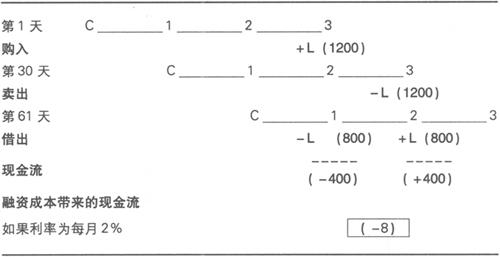

下例显示出后来当市场发生实质性变化时,结束数量相同、方向相反、交割期不同的开放交易头寸的后果以及现金流的风险。虽然价格和操作不带来交易盈利,但期货升水或贴水使现金流发生扭曲:

例

对例子的评述

如果不利的现金流是每公吨$400,利率为每月2%,则每公吨每月的融资成本为$8。一个1000公吨的市场头寸,不利的现金流就是$400000,每月融资成本为$8000。这些数字可能看上去不算太大,但在一个市场交易账户中累积时,数量就显得非常可观了。

另外,当用一个LME的空头头寸来套期保值时,还会对现货交易产生影响(详见第7章、第8章),即使有经验的交易公司也可能遇到难以预料的情况。假定一个交易者通过4000公吨LME的空头头寸来对运输中的现货金属进行套期保值,后来该运输发生了迟延,因此套期保值头寸必须向后展期,如果按照上面的数据,则不利的现金流将是$1600000,每月的融资成本为$32000,这将会对先前的赢利预计带来极其恶劣的影响,而且这还是在不考虑机会成本的情况下。