市场账户中不确定风险的利润或损失

出处:按学科分类—经济 北京出版社;北京出版社出版集团《金属交易手册》第89页(1241字)

例A和例B把金属账户细分为小的组成部分,以便准确地区分利润或损失是由什么造成的,以及它们存在于哪些阶段。这一结果的实现是建立在既定条件相同,以可变条件为“不同的当前价格”这个假设基础上的。其产生的整体影响将会在小结中说明(详见第5.11节)。

例A表明了一个处于稳定期货升水中的市场,而例B则表明了一个处于不稳定的期货升水和期货贴水变化中的市场(详见第5.12节)。

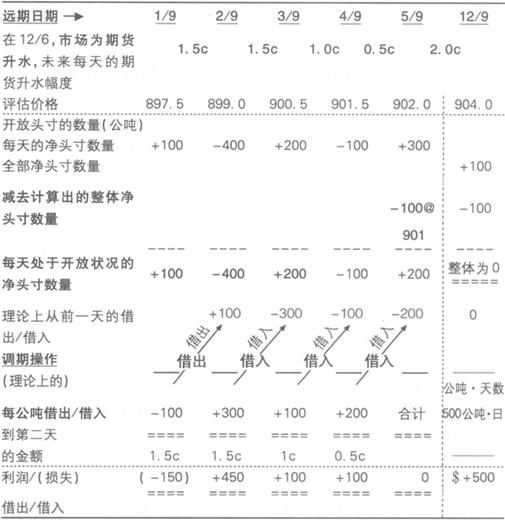

例子的第一部分:

·都使用5.9.1部分中关于既定条件的数据。

·在成为多头之前,账户是空头的。在期货升水时,通过借入金属来结束不同交割期的开放交易头寸,会存在或有利润。当期货升水减弱并最终发展为贴水时,存在的或有利润将消失或转变为损失。通过对例A和例B(详见第5.12节)。的比较,这一点已经很清楚了(注意:对一个金属账户来说,如果多头头寸的交割期在空头头寸之前,该金属账户将是很安全的。详见第4.6节)。

·将全部开放多头+600公吨,减去全部空头-500公吨,则可以得出整体净开放头寸为净多头+100公吨。

·借入的公吨·天数是500公吨·日。一旦整体净头寸数量被确定和计算出,依照日常持有的数量,可以通过展期最终获得每天的净数量,对这一净数量进行借入或借出的操作可以使该金属账户最终达到平衡。整个借入的净公吨·天数(500公吨·日)出现在右边的一栏中。

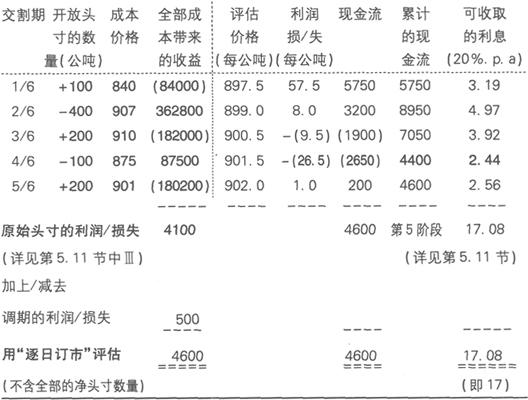

例子的第二部分:

·依其开放头寸的价格计算出原始头寸的利润。但这并未体现头寸当前的价值。

·现金流在交割期表现出来。具体表现为原始头寸价值和对该合约调期操作中平仓头寸价值之间的差额。每天,累积的现金流都被显现出来,并在此基础上获取利息(注意:年利息率为20%,一年按360天计算)。

例子的第三部分:

·表明了全部净头寸的价值。

例A(1)

例A(2)

(注意:整体的净头寸数量并未被包含进来,因为其评估是单独进行的)

例A(3)