一段时间内的未知定价(由买方宣布)

出处:按学科分类—经济 北京出版社;北京出版社出版集团《金属交易手册》第127页(1742字)

前面的例子假设现货价格水平或定价的日期在合约签订时已经达成一致。有时金属产品中间加工商会要求生产厂家对年度合约(详见第6.9节)采用灵活的定价条款,并且由买方来宣布定价的日期和数量的多少,生产厂家只在基础价格之上收取一定的费用(溢价)。

8.6.1 在期货升水情况下提早定价

目的

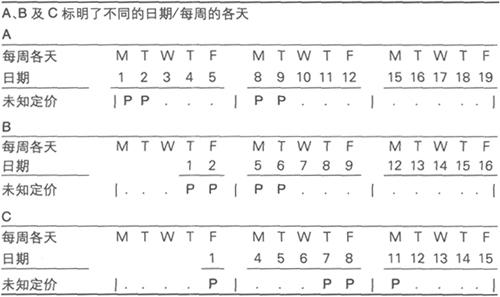

在期货升水的状况下,在前4个有效的日期中将价格固定。

假设条件

定价限制,每天定价的最大数量为合约总量的25%,每周定价的最大数量为合约总量50%。

例

对例子的评述

这3种变化表明,实际可利用的有效天数会因允许定价的这个月中各周的天数多少而变化。

8.6.2 在期货升水情况下提早定价

目的

表明在定价和在LME进行套期保值操作之前,对在特定交割日操作及交易数量的计划。

假设条件

市场结构为期货升水

合约细节:

签约日期:11月1日。

数量:1000公吨。

价格:以未知的LME结算价格为基础加溢价或减折价。

定价:买方可以选择12月份的任何一天。

定价限制:每天定价最大数量为25%(250公吨)、每周最大数量为50%(500公吨)。

发运时间:1月份装船,预计到达时间为2月份。

交割地点:到岸港口待定。

例

A:合约安排和操作计划

对例子的评述

合约的发运时间是1月份装船,则定价比发运时间早一个月,如果假设买方在金属到货后立即将金属卖出,在金属于12月定价时和2月份到达时之间,买方有2个月期货升水所带来的潜在收益。

货物到欧洲的平均运输时间是4周,因此一般情况下到货月份是发运之后的一个月。如发运条款约定的是到达期,而不是装运期,那么卖方要承担在运输期间不得延迟到达的义务。

例

B:在现货购买定价的同时,在LME卖出套期保值。而当货物运抵被并销售时,在LME建立一个近期的多头套期保值头寸。

对例子的评述

根据实际的装运和到达日期,在定价的天数中,如果存在着期货升水,则通过对已定价的现货采购合同进行卖出套期保值操作,从而得到2至3个月的获利。

如果在合约签订时,没有锁定远期期货升水,那么在定价实际发生的日期,就存在着市场从期货升水转变为期货贴水的风险,而且这一风险所可能带来的损失是相当大的。