固定资产折旧的核算

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第154页(2589字)

一、固定资产折旧概述

1.固定资产的含义

所谓固定资产折旧,是指对固定资产在使用过程中的磨损和损耗价值逐渐计入商品流通费,转移到商品销售总成本中得到补偿的那部分价值。这部分价值随着商品销售收入的实现,以折旧的形式在商品(或产品)销售收入中得到补偿,并转化为货币资金。按照现行财务制度的规定,外贸企业在用的固定资产,一般均计提折旧,包括房屋和建筑物;在用的机器设备、仪器仪表、运输工具;季节性停用、大修理停用的设备;融资租入和以经营性租赁方式租出的固定资产。不提折旧的固定资产包括土地;末使用、不需用的机器设备;以经营租赁方式租入的固定资产;未正式交付使用以前的固定资产;已提足折旧继续使用的固定资产;未提足折旧提前报废的固定资产及国家规定不提折旧的固定资产。

2.计算折旧的依据

(1)折旧的基数。计算固定资产折旧的基数为固定资产的帐面原值。外贸企业在计提折旧时,应以上月未可提取折旧的固定资产帐面原价为依据。当月增加的固定资产,当月不提折旧当月减少的固定资产,当月照提折旧。

(2)固定资产的净残值。固定资产的净残值是指预计的固定资产报废时可以收回的残余价值扣除清理费用后的数额。新财务制度规定,固定资产预计残值率应当不低于固定资产原值的3%,不高于5%,但如企业的固定资产实际预计的净残值高于或低于规定的比例。也应以根据实际情况确定,但要报主管财政机关备案。

(3)固定资产的使用年限。固定资产使用年限的长短直接影响各期应提的折旧额。外贸企业应根据国家的有关规定,结合本企业的具体情况合理地确定固定资产的折旧年限。

3.计算折旧的方法

固定资产折旧方法的选用直接影响到企业成本费用的计算,也影响到企业的收入和纳税。对此国家有比较严格的规定。现重点介绍几种计算折旧的方法:

(1)平均年限法(直线法)。这种计算方法是将固定资产应折旧额均衡地分摊到各期的一种方法。其计算公式如下:

月折旧率=年折旧率÷12

月折旧率=固定资产原值×月折旧率

(2)工作量法。这种计算方法是根据实际工作量计提折旧额的一种方法。其计算公式如下:

某项固定资产月折旧额=该项固定资产当月工作量×每一工作时折旧额

(3)年数总合法(合计年限法)。这种计算方法是将固定资产的原值减去残值后的净额乘以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用的年数.分母代表使用年数的逐年数字总和。计算公式如下:

月折旧率=年折旧率÷12

月折旧额=(固定资产原值-预计残值)×月折旧率

(4)双倍余额递减法。这种计算方法是根据每期期初固定资产帐面余额和双倍分直线法折旧率计算固定资产折旧的一种方法。计算公式如下:

月折旧率=年折旧率÷12

月折旧额=固定资产帐面净值×月折旧率

4.提取折旧的方法

适用于上述计算公式计算提取折旧的方法有三种:①是单项计提法;②是分类计提法:③综合计提法。外贸企业一般应运用分类计提法或单项计提法。

①单项计提法。即按单项固定资产计算折旧的四要素,按上述公式进行计算,提取固定资产折旧。

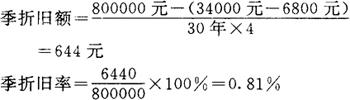

[例12]江城外贸集团公司进出口商品基地仓库一幢,原值800000元,预计使用年限30年,预计清理费用6800元,预计残值34000元。该仓库的季折旧额和年季折旧率为:

②分类计提法。固定资产的分类折旧率是以计算单项固定资产折旧的四要素为基础,先计算出单项固定资产的年(季)折旧额,然后计算出分类固定资产折旧额和同类资产总值对比,求得分类固定资产的年(季)折旧率。其具体计算方法如下图表2-4-1所示。

图表2-4-1

③综合计提法。按固定资产总值乘规定折旧率计算提取固定资产折旧。

二、固定资产折旧的核算

外贸企业的固定资产从投入使用月份的次月起,即可按规定计提折旧。固定资产折旧率不得自行变更。固定资产折旧应按月(或季)提取,并计入当月(或季)成本。季节性生产企业的生产设备,其全年应提折旧,在生产期内全部提足,计入生产期的成本。在计提折旧时,固定资产原值应以上月未数字为基数计提,当月增加数字不应计算在内。当月减少的照提折旧。

固定资产提取折旧的帐务处理实例:

[例13]荣生进出口公司按现行制度规定计算月折旧率0.8%,计提三月份折旧额34100元。其会计分录如下:

借:管理费用等 34100.00

贷:累计折旧 34100.00