以外币为记帐本位币时的核算

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第313页(2619字)

有些外汇业务较多且主要使用某一种外币进行收付和结算的外商投资企业,经投资各方商定,可以将使用的主要外币作为计帐本位币。以某种外币作为计帐本位币的企业,应将所发生的人民币收付及结算业务视同外汇业务,在会计记录上作双重记录,即在登记实际收付的人民币金额的同时,以人民币业务发生时或当月1日人民币银行公布的市场价折合记帐本位币记帐。会计期间终了,应按期末公布的市场价将人民币银行存款和以人民币结算的往来款项进行调整,并将因期末汇率变动而发生的折合记帐本位币的金额,作为汇兑损益处理。会计年度终了,企业的年度外币资产负债表、利润表和利润分配表,在报送主管财政部门,当地税务机关及投资人时,应换算为人民币资产负债表、利润表和利润分配表,其中,资产负债表和利润表一般按年末市场汇价换算,利润表一般按全年加权平均汇率换算,但对原人民币金额的银行存、借款及往来款项,仍应按原人民币金额计算,原人民币金额与由外币折合为人民币之间的差额,应列作货币换算差额。

下面举例说明以外币为计帐单位时外商投资企业的日常人民币业务的核算办法:

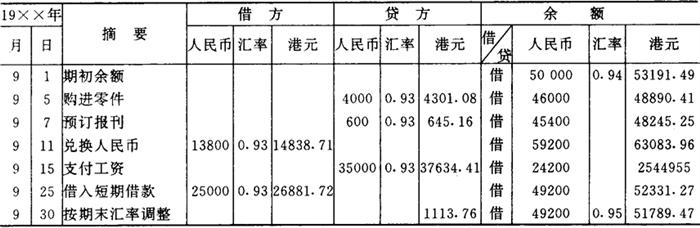

[例5]惠远公司属港资外商投资企业,该公司以港币为计帐本位币。1994年8月31日,“银行存款——人民币户”余额为50000元,按月末汇率0.94折合港币为HK$53191.49。9月份,企业发生以下人民币收付及结算业务:

1.9月5日,从国内某工厂购入生产所需零件共2000件,每件2元,用银行存款支付。

2.9月7日,支付下季度报刊预订费共计600元。

3.9月11日,支取15000港元兑换人民币,当日银行港元买进价为0.92。

4.9月15日,支付中方职工工资共35000元。

5.9月17日,销售商品给国内某公司,共100件,每件价格55元,货款尚未收到。

6.9月25日,向中国银行借入短期人民币借款25000元。

发生以上经济业务,应作分录(假定该公司以当月1日汇率0.93作为计帐汇率):

9月5日,借:原材料——某零件 ¥4000,HK$4301.08

贷:银行存款——人民币户 HK$4301.08 ¥4000.00

9月7日,借:待摊销用 HK$645.16 ¥600.00

贷:银行存款——人民币户 HK$645.16 ¥600.00

9月11日,借:银行存款——人民币户 HK$14838.71 ¥13800.00

财务费用——汇兑损失 HK$161.29 ¥300.00

贷:银行存款——港元户 HK$15000 ¥14100.00

9月15日,借:应付工资——应付中方职工工资 HK$37634.41 ¥35000.00

贷:银行存款——人民币户 HK$37634.41 ¥35000.00

9月17日,借:应收帐款——某公司——人民币户 HK$5913.98 ¥5500.00

贷:产品销售收入 HK$5913.98 ¥5500.00

9月25日,借:银行存款——人民币户 HK$26881.72 ¥25000.00

贷:银行借款——人民币户 HK$26881.72 ¥25000.00

月末,应将银行存款,银行借款和应收帐款的期末人民币余额,按月末港元市场价重新折合,该月末“银行存款——人民币户”余额为49200,“应收帐款——人民币户”余额为5500元,“银行借款”余额为25000元,如果该月末港元市场价为0.95,则应作下列分录,将以上人民币余额重新折合港元入帐,并将因汇率变动而产生的折合记帐本位币差额,计入财务费用。

借:财务费用——汇兑损益 HK$672.34

银行贷款——人民币户 HK$565.93

贷:应收帐款——某公司——人民币户HK$124.51

银行存款——人民币户 HK$1113.76

以上分录过帐后,该月银行存款等帐户的发生额和期末余额记录如图表3-2-4,图表3-2-5所示。

图表3-2-4

银行存款——人民币户

图表3-2-5

应收帐款——某公司——人民币户

图表3-2-6

银行借款——人民币户