国内联行外汇往来业务的核算

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第586页(9578字)

国内的联行外汇往来,是指本外汇银行在国内总、分、支行之间相互发生外汇资金划拨、清算的帐务往来。它是外汇银行在国内办理异地外汇结算业务和划拨外汇资金的重要工具。

一、帐户与基本凭证

1.帐户

国内的联行外汇往来帐务,一般采用总行(处)集中销帐制。各行均设立“存放联行款项”或“联行存放款项”帐户。凡款项的收付划拨,均由两个关系行直接往来。但不相互以对方行名义开立帐户,而是各自通过填发和收受划款报单(外汇邮划报单或外汇电划报单),借记“存放联行款项”或贷记“联行存放款项”帐户进行核算。填发划款报单(以下简称“报单”)的银行称“发报行”,收受报单的银行称“收报行”。这二行在填发或收受报单后,立即向总行(处)寄送报单的“销帐联”,由总行(处)凭双方的“销帐联”集中销帐,并进行管理和监督。

凡参加国内联行外汇往来的分支行,均应先报总行(处)批准,由总行(处)颁发联行行号(编号)、联行专用章、密押、外币符号密码和通报各有关行后,才能开始办理国内联行外汇往来帐务。

二、基本凭证

国内各联行之间的外汇资金划拨有邮划和电划两种,采用的基本凭证,有邮划报单和电划报单。这两种报单又各分为“借方报单”和“贷方报单”两种。根据新制度规定,发报行签发“联行往来借方凭证”或受理“联行往来贷方凭证”时,借记“存放联行款项”科目;发报行签发“联行往来贷方凭证”或受理“联行往来借方凭证”时,贷记“联行存放款项”科目。

1.邮划报单

邮划报单是通过邮寄收报行进行外汇资金的划拨,是由发报行将填制的基本凭证“外汇借方(或贷方)报单“邮寄收报行,然后发报行和收报行分别将“销帐联”(基本凭证)随同“联行存放款项和存放联款项往来报告表”寄总行(处)进行核对和划拨销帐。

邮划使用的基本凭证称“邮划报单”有以下几种:

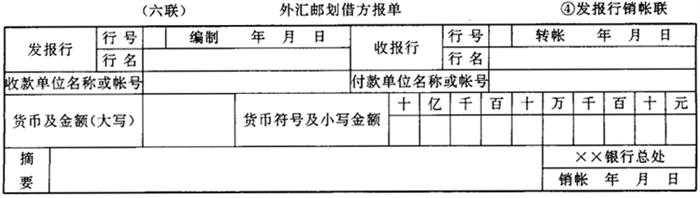

(1)外汇邮划借方报单。外汇邮划借方报单由六联组成(图表4-9-1)至(图表4-9-6),均由发报行填制后,将第①、②、③联邮寄收报行,第④联寄总行(处)销帐,第⑤、⑥联留存。其中:

图表4-9-1 ××银行

图表4-9-2 ××银行

图表4-9-3 ××银行

图表4-9-4 ××银行

图表4-9-5 ××银行

图表4-9-6 ××银行

第①联:报单。收报行收到后,以此联代替收报行的“贷:联行存放款项”来户传票。

第②联:收报行卡片帐。收报行收到后进行转帐,并将此联代“联行存放款项”来户卡片帐(明细分类帐)。

第③联:收报行销帐联。收报行收到后,将此联随同该行的“联行往来报告表”(图表4-8-15)寄总行(处)销帐。

第④联:发报行销帐联。此联由发报行随同该行的“联行往来报告表”寄总行(处)销帐。

第⑤联:发报行卡片帐。发报行转帐后,将此联代替“存放联行款项”往户卡片帐(明细分类帐)。

第⑥联:发报行代传票。发报行留此联代“借:存放联行款项”往户传票。

(2)外汇邮划贷方报单。外汇邮划贷方报单由六联组成。其格式与外汇邮划借方报单基本相同,只是其中各联应借应贷方向与外汇邮划报单恰恰相反,其余相同。

至于发报行发出的报单是借方报单还是贷方报单,要根据发报行的会计分录而定。如果发报行的会计分录是借记“存放联行款项”帐户,则用借方报单;如果是贷记“联行存放款项”帐户,则用贷方报单。

国内联行往来的邮划方式,参阅(图表4-9-7)“国内联行外汇往来邮划示意图”。

图表4-9-7 国内联行往来邮划示意图

2.电划报单

电划报单是通过电报或电传进行外汇资金的划拨,是由发报行先将外汇划拨内容拟好电文,用电报和电传真发收报行,然后填制“外汇电划借(贷)方报单”三联,将其中发报行销帐联随同“联行往来报告表”(图表4-9-15)寄总行(处)划拨。收报行收到电报或电传后,即填制“外汇电划借(贷)方补充报单”三联,并将其中收报行销帐联随同“全国联行外汇往来报告表”寄总行(处)进行核对和划拨销帐。

电划发出的电文,也称电文报单。为了便于译发,减少错误,对电划报单的电文内容的排列格式,各外汇银行的总行(处)有统一规定。例如某总行规定如下:

“借(或贷)、电押、币划、金额、摘要、收款单位、付款单位、发报行行号、发报日期,报单号码”。电文中第一字“借”或“贷”是根据发出的电划报单是借方报单还是贷方报单决定。“摘要”应将该笔业务内容扼要说明,如上缴或领用头寸等,应注明“上缴”或“领用”字样;如异地结汇应列明有关单据编号。汇款业务应有收款人名称、帐号和付款人名称、帐号等。

电划使用的基本凭证称“电划报单”,除电文外,有以下几种:

1.外汇电划借方报单

外汇电划借方报单有三联(第④、⑤、⑥联)组成,见图表4-9-8至图表4-9-10。格式与外汇邮划借方报单第④、⑤、⑥联类似,均由发报行填制。其中:

第④联:发报行销帐联。发报行在电报或电传发出后,此联随“联行往来报告表”寄总行(处)销帐,格式见(图表4-9-8)。

图表4-9-8 ××银行

第⑤联:发报行卡片帐。发报行转帐后,将此联代“借:存放联行款项”往户卡片帐(明细分类帐),桥梁式见(图表4-9-9)。

图表4-9-9 ××银行

第⑥联:发报行代传票。发报行留此联代替“借:存放联行款项”往户传票,格式见图表4-9-10。

图表4-9-10 ××银行

2.外汇电划贷方报单

外汇电划贷方报单由三联(第④、⑤、⑥联)组成。其格式与外汇电划借方报单基本相同。只是其中各联应借应贷方向与外汇电划借方报单恰恰相反,其余相同。

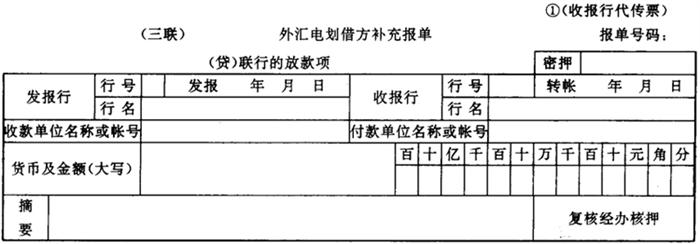

3.外汇电划借方补充报单

外汇电划借方补充单由三联(第①、②、③联)组成,见图表4-9-11至图表4-9-10至图表4-9-13格式与外汇邮划借方报单第①、②、③联类似,但填制行却不同。电划补充报单,不是由发报行填制,而是由收报行在收到发报行发来联行存放款项借方电文后,根据电文填制外汇电划借方补充报单共三联。其中:

第①联:收报行代传票。收报行用以代替“贷:联行存放款项”来户传票,格式见图表4-9-10至图表4-9-11。

图表4-9-11 ××银行

第②联:收报行卡片帐。收报行转帐后,以此联代贷:“联行存放款项”来户卡片帐(明细分类帐),格式见图表4-9-10至图表4-9-12。

图表4-9-12 ××银行

第③联:收报行销帐联。收报行将此联随该行的“联行往来报告表”寄总行(处)划拨销帐,格式见图表4-9-10至图表4-9-13。

图表4-9-13 ××银行

4.外汇电划贷方补充报单

外汇电划贷方补充报单由三联组成,其格式与外汇电划借方补充报单基本相同。只是其中各联应借应贷方向与外汇电划借方补充报单恰恰相反,其余相同。

至于要用借方补充报单还是贷方补充报单,二者都是根据会计事项所作的会计分录而定。

图表4-9-14 国内联行往来电划示意图

二、报单的填制和处理

上述报单是全国联行外汇往来的基本凭证,即是外汇资金划拨清算业务往来的依据,也是各行帐务上记帐、编表的主要依据。因此,要认真做好报单的填制和处理工作。

1.报单的填制

发报行是全国联行外汇往来的帐务的发生行,根据客户委托和业务需要,须填制外汇邮划或电划的借方或贷方报单;收报行虽不是帐务的发生行,但收到发报行发来的有关电划的电报或电传后,也需要填制外汇电划借方或贷方补充报单三联。各行在填制报单时,对发报行、收报行的行号、行名、货币名称及金额都要写得正确、清晰、字迹端正,报单摘要应写得清楚、扼要;填制金额均应填制大写、小写金额;填制电划借方、贷方报单(包括补充报单),应加编密押,密押以外币金额个位(如一美元、一英镑)为起点;寄给收报行的第①联报单,要加盖发报行的联行凭证专用章。

2.报单的处理

(1)发报行对报单的处理。发报行对本行填制的外汇邮划借(贷)方报单的第①、②、③联应连同有关附件,以联行专用信封封牢后,邮寄收报行。联行专用信封封面上应将收报行行名、地址和借方、贷方笔数,逐栏填写清楚。联行专用信封只装与联行帐务有关的凭证,如报单、报告表、查询书等,与联行帐务无关的公文、函件、便条等,应另装信封寄送,不得附装在内。

发报行对本行填制的外汇邮划、电划报单第④联(发报行销帐联),应按货币、借方、贷方分开整理,连同当天收到转帐的其他发报行寄来的邮划单第③联(收报行销帐联),合并填制“联行往来报告表”一式二份,并将其中一份“报告表”连同本行填制的报单第④联,寄总行(处)划款销帐。

发报行对本行填制的外汇电划,邮划报单第⑤联(发报行卡片帐)应于每日营业终了,按货币、借方、贷方加以整理(电划在前,邮划在后),作为“存放联行款项或联行存放款项”往户卡片帐,并与当日收到转帐的其他联行寄来的报单第②联(收报行“联行存放款项或存放联行款项”来户卡片帐合并,加计借方发生额、贷方发生额后与“存放联行款项和联行存放款项”科目总帐相核对。

发报行以本行填制的报单第⑥联,代“存放联行款项或联行存方款项”往户传票。

(2)收报行对报单的处理。分两种情况:

一是对电划报单的处理。收报行收到电划报单(电报或电传),经译电后,即填制电划借(贷)方补充报单三联,经核对密押无误后以第①联代“联行存放款项”来户传票,以第②联代“联行存放款项”来户卡片帐,并即办理转帐手续,将第③联(收报行销帐联)连同“联行往来报告表”寄送总行(处)销帐。若收到“注意重复”的电报,应查明自原发电日到收报日止有无相同内容电报,如查不出,则填制补充报单送有关业务部门,并用红色标明“注意重复”字样,同时设立专卡登记;以便检查。对超过正常收报时间的“迟到”电报,也应注意是否重复发电,并查明迟到原因,以防补发电报先到、原发电报后到所引起的重复。

二是对邮划报单的处理。收报行收到发报行寄来的邮划报单第①、②、③联及附件(可转帐凭证或其副本或影印本等附件)时,应先把信封(联行外汇专用信封)封面上所填报单笔数,与信封内所含报单笔数相核对,并审查报单上的收报行行号、行名是不是本行,有否漏盖、错盖凭证专用章,有无漏编密押等。以上均核对无误后,立即根据报单内容或有关附件办理转帐手续,并以邮划报单第①联代“联行存放款项”来户传票。对暂时不能转帐的款项,应以其他应收或应付款项等过渡性科目处理。

收报行每天营业终了,要将已经转帐的邮划报单第②联和电划报单第②联按币别、借方、贷方分开整理(电划在前、邮划在后),作为“联行存放款项”来户卡片帐,并与当日本行填制和转帐的电划、邮划报单第⑤联(发报行“存放联行款项”往户卡片帐)合并,加计借方发生额后,与“联行存放款项、存放联行款项”总帐科目相核对。

收报行每天营业终了,还要将收到的邮划报单第③联和本行填制的电划补充报单第③联(收报行销帐联),按币别、借方、贷方分开整理,连同当日本行填制待发的电划和邮划报单第④联,合并填制“联行往来报告表”一式两份,并将其中一份“报告表”连同本行填制电划、邮划报单第④联寄总行(处)划款销帐。

三、联行往来报告表的编报与核对

“联行往来报告表”见图表4-9-15,是各外汇银行总行(处)核对联行外汇往来帐务的主要依据。凡参加国内联行外汇往来的各行,均应于每日营业终了后,根据当日本行填制的上述报单第④联(发报行销帐联),补充报单第③联(收报行销帐联)及对方行寄来的报单第③联(收报行销帐联),分别货币名称、借贷方发生额进行整理,合并填报“联行往来报告表”一式二份。一份留底,一份随报单第④联(发报行销帐联)寄总行(处)核对、划款、销帐。业务少的行,可每五日报送一次,但逢每月月底,不论当日或五日中有无外汇往来,也应填此表的余额报送总行(处)。

图表4-9-15 联行往来报告表

联行往来报告表在寄发前必须复核、注意报告表是否连续编号;报告表上的借、贷方笔数和发生额,是否与所附销帐联的笔数和金额数相符;上日报告表各种货币余额,加减本日借、贷方发生额,是否与本日报告表上各货币余额相符;报告表上各货币余额是否与当日该货币项下“存放联行款项和联行存放款项”科目的总帐上的余额相符。

总行(处)接到各行寄来的“联行往来报告表”及其所附的报单销帐联,须经核对无误并在报告表上加盖日期截后,再办理逐笔销帐。对未销帐的报单销帐联,若超过一般处理日期的,应填制未达查询书,及时向有关行查询,一般向收报行查询;如收到收报行寄来的销帐联,而没有收到发报行的销帐联,应向发报行查询。

为了核对销帐是否正确,应定期进行“报告表”与未销帐的“报单销帐联”轧帐。具体做法是先将各种货币各行“报告表”上填报的借方余额和贷方余额,分别汇总起来进行借、贷方总轧差(借方余额总额与贷方总额比较),总轧差后的借差或贷差,应与该种货币未销帐的“报单销帐联”借贷方总轧差后的轧差额相同。

四、年终未达帐户的处理

发报行在年终发出的报单,收报行在当年年终不可能收到,因此就产生了“联行往来”的年终未达帐户。这种年终未达帐户,采用“分年度查清未达结平余额”的办法,即在新年度开业日,将各货币的“存放联行款项和联行存放款项”科目总帐,上年度余额,不通过分录转入上面二科目的上年户进行核标,具体步骤如下:

1.查清上年度未达帐户

首先是在新年度开始后,按以下办法查清上年度年终未达帐户。

(1)为了划清上年度年终未达帐户(即上年度发出,上年度未收到),发报行在新的年度开始后,不得填发联行往来上年户的报单。

(2)收报行于新年度开始后,收到发报行寄来的上年度报单(以发报行发报日期为准),应在报单第①、②、③联上加盖“上年户”字样截记,通过“存放联行款项和联行存放款项——上年户”进行核算。

(3)新年度开始,联行往来报告表,应分“上年户”和“本年户”编制。上年户报告表的编号应与上年年终报告表的编号相衔接,本年度的报告表编号,在新的年度开始,应自1号重新编列。

(4)总行(处)在新年度开始后,接到各行寄来的报单销帐联和报告表时,要注意区分是上年度的还是本年度的报单销帐联和报告表,从而能够查清各行上年度年终未达帐户,以便进行下一步的结平上年户余额。

2.结平上年户余额

总行(处)根据各行寄来上年度的报单销帐联,全部核销完毕后即将各行(包括总行、处本身)同一货币的联行往来科目上年户最后余额,分别借方余额和贷方余额予以相加求总数。若借方余额和贷方余额相同,即证明该货币的上年“存放联行款项和联行存放款项”帐务已经核对清楚。各种货币的上年“存放联行款项和联行存放款项”帐务一一核对清楚后总行即通知各行将各货币上年户余额,不通过分录,采用并表办法,并入本年户报表内,填制合并以后的“联行往来报告表”寄总行(处),从而结束联行往来科目上年户。

五、错帐的处理办法及核算实例

联行之间的外汇往来的帐务,如果一家联行的差错会影响本行自身和其他联行帐务工作的正确进行和外汇资金的周转。为了避免各行对问题处理不一致,造成联行外汇往来帐务上的紊乱,一些外汇银行总行(处)对常见的错帐处理作出统一规定,其要点如下:

发生错帐,不得以红字冲帐;收报行接到联行寄来报单有误,不得将报单退回(除非误发非联行往来的行处,或不是属该科目核算项下的货币,致使收报行无法转帐)。发现外汇电划电文、报单或外汇邮划报单有误,按以下办法处理:

(1)收报行接到发报行联行外汇往来报单,发现收报行行号、行名为其他联行,误寄本行时,应代转寄正确的收报行,并发查询书通知发报行。

(2)收报行接到发报行联行外汇来报单,发现报单上收报行行号、行名虽系本行,但根据报单内容,应属另一收报行时,应即填制报单代为转划(在报单上注明原因),同时发查询书通知发报行。如果无法肯定正确的收报行,亦不得将报单退回发报行,应以暂付或暂收款项等过渡性科目办理转帐,并发查询书向发报行查询,待发报行查复后,再根据复查情况,转销上述过渡性科目。

(3)收报行接到发报行联行外汇往来报单上收报行行号、行名是其他联行,但根据报单内容或其他附件,能够肯定是属于本行的,应即向原报单上所列的收报行填发报单(在报单上注明原因),办理转帐,并将发报行寄来的原报单,作为转划报单的附件,一并寄原报单上所列的收报行,同时发查询书通知发报行。

(4)收报行接到联行外汇往来报单,发现金额、货币错误,必须先以电或函向发报行查询,不得迳行发出报单冲正。(有错误按第六项规定处理)。

(5)发报行在发出联行外汇往来报单后,或接到收报行查询书,发现划错收报行,或金额、货币错划,应即以电划或邮划报单予以冲正,并在报单上注明冲正和说明原因。

(6)发报行误将非联行外汇往为的行、处作为收报行,填发联行外汇往来报单。发报行发现后,应请收报行将原报单注销退回,由发报行在退回的三联报单上加盖冲帐戳记,注明原因,并以第①联(收报行代传票)作为冲转传票,以第②联(收报行卡片帐)作为冲帐的卡片联,将第③联(收报行销帐联)随附当日联行往来报告表寄总行(处)。

(7)若电划电报(电传)已发出,或邮划报单第②、③联已寄送收报行,后来发现金额或货币简写符号有误,发报行应即采用反向冲正法的借贷相反的电划或邮划报单进行冲正,不准单方面涂改邮划报单第④、⑤、⑥联。

[例1]邮划借方报单金额应为HK$2()00,误为HK$3000。发现后,发报行应填发邮划贷方报单HK$3000冲销原错误金额,另再填发正确邮划借方报单HK$2000补正。

[例2]邮划借方报单金额应为HK$2000;误为US$2000。发现后,发报行应换发邮划贷方报单US$2000冲销原错误货币,再填发正确邮划借方报单HK$2000补正。

(8)若发报行电划报单三联(第④、⑤、⑥联)正确,而发电时有误,则应第一补发正确电报(或电传);第二按已发出的错误电文填制电划报单;第三拍发与错误电报相反方向的电报(或电传),和填制反方向的电划报单第③联,以冲销错误报单。