如何编制出纳报告?

出处:按学科分类—经济 企业管理出版社《出纳手册》第124页(1912字)

出纳人员进行对账和结账后,应根据现金日记账,银行存款日记账,其他货币资金明细账,有价证券明细账等核算资料,定期编制“出纳报告单”。编制出纳报告单应符合下列要求。

1.编制要及时

出纳报告单的报告期可与本单位总账会计汇总记账的周期相一致,如果本单位总账5天汇总一次,则出纳报告单5天编制一次。但本单位货币收支业务量较大或因内部决策的需要,出纳报告单可就现金和银行存款情况每天一报。

2.账表内容必须一致

出纳报告单上的项目内容应当与出纳日记账有关明细账和备查簿内容相符,保证其出纳信息的真实、完整、准确。

3.横向项目填表说明

(1)上期结存数是指报告期前一期期末结存数,即本期报告期前一天的账面结存金额,也是上一期出纳报告单的“本期结存”。

(2)本期收入数按账面本期借方合计数字填列。

(3)本期支出数按账面本期贷方数字合计填列。

(4)本期结存是指本期期末账面结存数字。它等于“上期结存+本期收入-本期支出”的数字。本期结存必须与账面实际结存数一致。

(5)备注是对明细账目中特殊情况的说明。如银行存款中的未达账项、债券的到期日期等。

4.纵向项目设计说明

纵向项目设计时可根据实际需要进行扩充合并,一般的整合原则是:

(1)现金按保管人分项,如连锁超市的各个门市部,但大部分单位专人单独保管。

(2)银行存款先按币种分项,再按不同的开户账号分项,出于简化工作量考虑也可以按常用与不常用分项。

(3)其他货币资金按明细账分项。

(4)有价证券按不同单位分项,债券也可以按到期天数分项。

(5)其他项目如应收票据、应付票据也可根据实际需要设置。

5.报送范围和程序要确定

由于出纳报告属于单位内部资料,出纳员在未经有关领导的批准下,不得任意传送或泄露其内容;但在接受国家行政部门如工商、税务、审计等的检查时,出纳人员也不得擅自隐瞒、篡改出纳报告的内容。

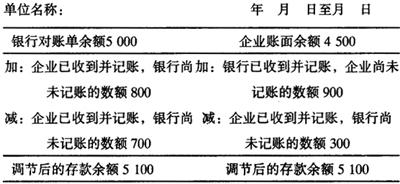

【例4-1】银行存款余额调节表的编制

甲食品厂2003年8月30日银行存款日记账上存款余额为4500元,银行送来的对账单上的余额为5000元,经逐笔核对,发现有以下情况:

(1)月末食品厂收到转账支票一张800元,已入账,银行尚未入账。

(2)月末食品厂开出转账支票一张700元,已入账,持票人未到银行办理转账手续,银行未入账。

(3银行代收货款900元,已入账,食品厂未收到银行的收款通知,未入账。

(4)银行代付的水电费300元,已入账,食品厂未收到银行的付款通知,未入账。

根据上述情况,甲食品厂可编制“银行存款余额调节表”(表4-2)。

表4-2 出纳报告单

调节后的余额,既不等于月末甲食品厂账面余额,也不等于月末银行账面余额,而是月末时根据双方的未达账项,对双方账面余额进行调节而重新求得的余额,这个数字是月末银行存款的真实数字。对于银行已经入账而企业尚未入账的各项经济业务,不能根据上述调节表进行记账,而应在接到有关凭证以后,再编制记账凭证,记入有关账簿。