税收会计核算的组织形式

出处:按学科分类—经济 企业管理出版社《地税业务手册》第472页(2507字)

会计核算的组织形式又叫会计核算组织程序或帐务处理程序,是指在会计核算中,以帐簿体系为核心,把会计凭证、会计帐簿、记帐程序和记帐方式有机结合起来的技术组织方式。帐簿体系(组织)是指帐簿种类、格式及帐簿间的相互关系。记帐程序是指填制凭证、登记帐簿和编制会计报表的工作顺序。记帐方式是指采用手工登记还是机器操作。上述各方面的不同配合,构成了不同的会计核算方式。会计核算方式主要有记帐凭证核算形式,汇总记帐凭证核算形式和科目汇总表核算形式等三种。税收会计一般采用记帐凭证和科目汇总表两种核算形式。采用科学的核算方式,对有效地组织会计核算工作,保证会计工作质量和提高会计工作效率,以及充分发挥会计的作用,具有重要的意义。

一、合理组织会计核算组织程序的要求

合理的会计核算组织程序,一般应符合以下要求:

1.要适应本单位经济活动的特点、规模的大小和业务的繁简等实际情况,能有利于加强会计核算的分工协作,建立岗位责任制。

2.要满足本单位和主管部门运用会计管理经济的实际需要,能及时、正确地提供全面、系统的核算资料。

3.要在保证核算指标正确、真实和系统、完整的前提下,力求简化核算手续,节约人力和物力,提高核算工作的效率。

二、记帐凭证核算组织程序

记帐凭证核算形式的主要特点是根据记帐凭证直接登记总分类帐。在这种核算形式下,记帐凭证可以设计单一的格式,也可以分别采用收款凭证、付款凭证和转帐凭证三种形式。

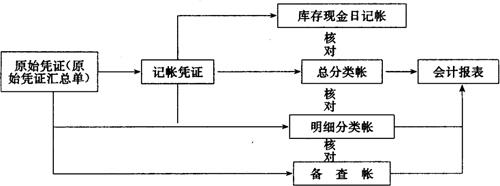

记帐凭证核算形式的帐务处理程序如下(参见图5-5-1):

记帐凭证核算组织程序图

图5-5-1

1根据原始凭证或原始凭证汇总单填制记帐凭证;

2.根据记帐凭证登记库存现金(存款)日记帐;

3.根据记帐凭证登记明细分类帐,有关备查帐;

4.根据记帐凭证登记总分类帐;

5.根据总分类帐和明细分类帐以及有关备查帐中的资料编制会计报表。

记帐凭证核算形式的优点是,总分类帐能够比较详细地反映各项业务的发生情况,总分类帐中帐户对应关系比较清晰,便于看帐、用帐和查帐。其缺点是,登记总分类帐的工作量较大。因此一般适用于规模较小,经济业务较少的单位。

三、科目汇总表核算组织程序

科目汇总表核算组织程序与记帐凭证核算组织程序基本相同。它的主要特点是:先定期(五天或十天)将所有记帐凭证汇总编制成科目汇总表,然后再根据科目汇总表登记总分类帐。

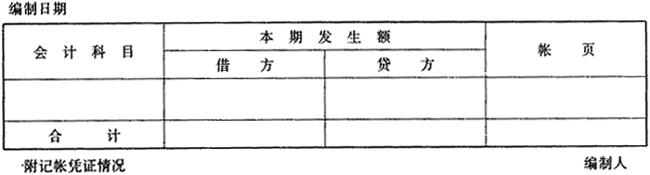

科目汇总表的编制方法是:根据一定期间内的全部记帐凭证,按照相同科目归类,定期(如五天或十天)汇总每一会计科目的借方本期发生额和贷方本期发生额,填写在科目汇总表的相关栏内,用以反映全部会计科目的借方本期发生额和贷方本期发生额。科目汇总表可以每汇总一次编制一张,也可以按旬汇总一次,每月编制一张。科目汇总表的一般格式,见表5-5-1。

表5-5-1 科目汇总表

根据实际需要,科目汇总表可以采取不同的格式。但是,任何格式的科目汇总表,都只反映各个科目的借方本期发生额和贷方本期发生额,不反映各个科目的对应关系。

在科目汇总表核算组织程序下,为了便于按科目归类汇总编制科目汇总表,要求所有记帐凭证中的科目对应关系,只能是一个借方科目与一个贷方科目相对应,并要求转帐凭证复写一式两份,以便分别用来归类汇总借方科目和贷方科目的本期发生额。

采用科目汇总表核算组织程序,总分类帐可以根据每次汇总编制的科目汇总表,随时进行登记,也可以在月终时,根据科目汇总表各科目借方发生额和贷方发生额的全月合计数一次登记。

科目汇总表核算形式的帐务处理程序如下(参见图5-5-2):

科目汇总表核算组织程序图

图5-5-2

1.根据原始凭证或原始凭证汇总单填制记帐凭证;

2.根据记帐凭证登记库存现金日记帐;

3.根据记帐凭证登记明细分类帐和有关备查帐;

4.根据记帐凭证定期按科目借方和贷方发生额汇总,编制科目汇总表,据以登记总分类帐;

5.根据明细分类帐,总分帐和有关备查帐和资料编制会计报表。

科目汇总表核算形式的优点是,通过科目汇总表登记总帐,大大减少了登记总分类帐的工作量,简化了记帐工作,并且可利用科目汇总表进行试算平衡,便于检查记帐凭证填制的正确性。其缺点是,科目汇总表不能直接反映帐户的对应关系,不便于用帐和查帐,这处核算形式适用于经济业务较多的单位。