税收会计帐户

出处:按学科分类—经济 企业管理出版社《地税业务手册》第457页(2960字)

税收会计科目只是对税收会计对象的具体内容进行分类核算的依据。为了提供税收管理所需要的各种核算资料,还必须根据规定的会计科目在帐簿中开设帐户,对税收资金的运动进行分类、系统、连续的记录。每一个帐户都有一个简明的名称,用以说明该帐户所记录的内容。会计科目就是帐户的名称。

一、税收会计帐户的结构

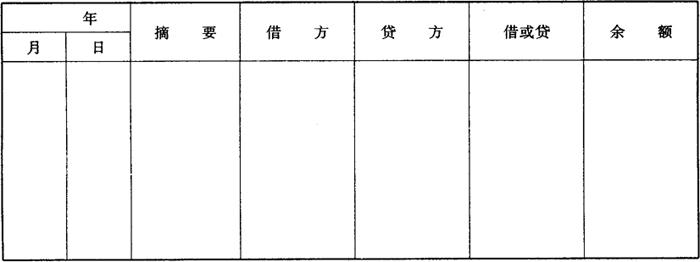

帐户是用来反映和控制税金运动的,税金运动虽然错综复杂,但从其数量变动看,归纳起来不外乎“增加”和“减少”两种情况。因此,基本结构通常采用三栏式,如表5-2-1所示。

表5-2-1 帐户名称

在借贷记帐法下,从帐户反映经济内容的性质看,有两种类型:一种是反映资金来源的帐户;另一种是反映资金占用的帐户。实际工作中,人们习惯上在资金占用类帐户中,用“借方”记录资金增加额,“贷方”记录资金减少额,余额在借方;而在资金来源帐户中,“贷方”反映增加额,“借方”反映减少额,余额在贷方。

帐户记录的金额,具体分为:期初余额、本期增加额、本期减少额和期末余额。

本期增加额是指一定时期(月、季或年)由帐户所登记的增加金额的合计,也称本期增加发生额;本期减少额是指一定时期内帐户所登记的减少金额的合计,也称本期减少发生额。期末余额是期初余额与本期增加发生额之和,再减去本期减少发生额后的余额。如果本期的期末余额转入下期时,即为下期的期初余额。

二、税收会计帐户的分类

(一)总分类帐户和明细分类帐户

帐户是按会计科目开设的,会计科目的层次性决定了帐户的层次性。帐户的层次与科目层次相同,按照提供信息指标的详细程度也分为总分类帐户、二级帐户和明细分类帐户几个层次。

1.总分类帐户。

是指按照一级科目开设的帐户,也称为总帐帐户或一级帐户,它是提供总括核算指标的帐户。在实际工作中,用总分类帐户登记经济业务,称为总分类核算。

2.二级帐户。

是指按照二级科目设置的帐户。它介于总分类帐户与明细分类帐户之间,主要起中间控制作用,它一般不设帐户结构,平时也不直接记录经济业务,需要时根据明细分类帐户汇总即可提供资料。当然,必要时也可以设置帐户结构进行记录。

3.明细分类帐户。

是指按照明细科目开设的帐户,也称明细帐户。它是提供详细核算资料的帐户。由于二级帐户一般不设帐户结构,一般情况下都是总帐帐户直接统驭明细帐户。

税收会计不但科目层次多,而且明细科目的数量也很多。为了简化记录,便于提供各类信息,税收会计大量采用多栏式明细帐户结构和利用辅助记录(即设置辅助帐登记)。例如:当某一级帐户有三个层次帐户时,明细帐户可以通过在二级帐户中设多栏反映,这时,只有一级帐户和二级帐户需要设置帐户结构。当某一级帐户有四个层次时,则需借助辅助帐户来反映。

(二)税收会计帐户按用途与结构的分类

税收会计帐户的分类与会计科目的分类基本相同,即也可以按经济内容、反映经济业务的详细程度和适用单位等标志进行分类。为掌握和使用帐户,在了解上述分类基础上,还必须掌握帐户按用途和结构的分类,这是帐户分类与会计科目分类的不同之处。

帐户的用途是指帐户所提供的信息或指标及其所起的作用;帐户的结构是指帐户的借方、贷方所登记的具体内容及其余额所表示的含义。税收会计帐户按用途和结构可分为以下7类:

1.税金来源帐户。

税金来源帐户是用于核算各项实现税金的帐户。它们的共同用途是反映和控制各项税金的形成来源。从其结构看,贷方反映税金的来源,借方平时无发生额,期末余额一般在贷方,如“应征类”帐户。

2.结算帐户。

结算帐户是用于核算因税务机关与纳税人发生核算关系而产生的应收税金的帐户。其用途是反映应收税金变动的信息,促使税务机关及时催收纳税人欠缴的税金。从其帐户结构看,借方反映税金应收情况,余额一般在借方,如“待征类”帐户。

3.过渡帐户。

过渡性帐户是用来核算税金暂时停留在银行环节尚未入库的帐户,用以反映在途税金的变动情况。从帐户结构看,余额一般在借方。如“在途税金”帐户。此帐户年终清理后一般应无余额。

4.盘存帐户。

盘存帐户是用于核算能清点其税金数量的帐户。其用途是提供可与货币实有数互相核对的期末余额,并反映货币实有数的实动情况。从帐户结构看,帐户一般有余额,而且余额应当在借方。如“现金(存款)”和“待解税金”帐户。

5.待处理帐户。

待处理帐户用于核算等待批准处理的应收应付款的帐户。其帐户用途是反映各种待处理款的处理情况。此类帐户处理之前有余额,全部处理后则无余额。如“待处理损失税金”和“暂收保管款”帐户。

6.收入成果帐户。

收入成果帐户是用来核算税收收入过程及其收入成果的帐户。反映税金实际征收和入库情况,可与税收收入计划相比较,以确定税收收入完成情况。此类帐户平时余额在借方,年终冲帐后无余额。如“上解类”和“入库类”帐户。

7.抵减帐户。

抵减帐户是用来核算实现税金在转为财政预算资金前被扣除的税金的帐户。这类帐户的用途是反映按税法规定和因税金发生损失对税金收入的扣除情况。其帐户余额在借方,表示税金扣除数。年终冲帐后无余额。如“减免税金”、“提退税金”和“损失税金核销”等帐户。

上述帐户分类中,由于“暂收保管款”帐户也具有结算用途,也可以将它列为结算帐户。