分解落实经济责任指标

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第276页(4478字)

一、企业经济责任指标

推行厂内银行,首先必须明确车间、部门和班组所担负的任务和经济责任。分解和落实计划指标就是明确车间、部门和班组经济责任的重要内容,也是推行厂内银行进行车间、班组核算的基础。

工业企业的经济责任指标一般可分为三类:

1.生产任务方面的指标,如产品的产量、品种、质量等;

2.完成上述任务所需的人力、物力、财力指标,如资金需要量,工时消耗、原材料、燃料、电力消耗以及费用支出指标;

3.综合性考核指标,如产值、利润、资金周转率、产值成本率、产值税利率、百元产值能源消耗等。

二、企业经济责任指标的分解方法

(一)指标总体分解

对各项技术经济指标,从总体上讲,首先要进行横向展开,其次再进行纵向分解。

所谓横向展开,是指企业把总指标展开为分指标.作为归口管理部门的分管指标。如资金指标,除由财务部门核算、监督外,可以展开为储备、生产、成品三部分资金,分别由供应、生产、销售等部门分管。

所谓纵向分解,是指在横向展开的基础上,由分管单位再进行分解,然后通过计划部门综合平衡后落实到二级核算单位,再由二级核算单位层层分解到三级及三级以下的核算单位,如班组、机台和个人。总指标和分指标按其所属层次,分别有一级核算指标,二级核算指标,三级核算指标。企业技术经济指标的横向展开和纵向分解,如图表2-3所示。

图表2-3

(二)指标的具体分解方法

指标分解,不是简单的数字分割,而是通过分析计算,把总指标分解成各种层次的分指标,纵横交错地构成一个互相联系的指标体系。

指标分解的方法,一般有以下四种:

1.总额划分法(又称分割法)

这种方法是把上级下达的各项总指标,划分为若干分项指标,分别落实到各核算单位。这种方法通常适用于绝对数指标的分解,如产量、材料消耗、成本总额、利润总额、资金定额等指标。分解之后,各分项指标之和与总指标相等。

以企业的定额流动资金指标分解为例,定额流动资金总指标为541万元,横向展开分解为储备资金指标398万元;生产资金指标115万元;成品资金指标28万元三项分指标,分别由供应科、工具科、设备科、生产科、财务科、销售科分管。其中储备资金中的部分材料资金、生产资金中的在产品资金,还可以进一步进行纵向分解,落实到有关的分库和车间。如图表2-4所示。

图表2-4

2.因素分解法

这种方法是把由若干原始要素构成的总指标,分解为各种要素指标(或称原始指标),落实到各核算单位。它适用于综合性指标的分解。例如,机械企业的可比产品单位成本,由若干成本要素构成,并且往往是按生产工艺过程逐步结转、综合汇总计算出来的。它可分解为铸锻件成本、加工成本、装配成本,并且可以分解为每个车间的单台成本、小时加工费用、废品损失、制造经费等要素指标。如图表2-5所示。

图表2-5

3.比例分解法

这种方法是把用加权平均方法计算出来的总指标,按其权数的比例分解为各种构成指标,落实到各核算单位。它适用于各种比率或平均数的相对数指标的分解,例如,成品率、合格率、材料利用率、劳动生产率、工时利用率、成本降低率、资金利润率等指标,以及用平均数表示材料单耗、单位成本等指标。这种相对数指标,是通过加权平均的计算过程形成的。因此,要按一定比例进行分解,使总指标与分解后的指标符合加权平均的关系。

〔例〕汉江制造厂的机加工总废品率指标是1.2%,下属三个加工车间的废品率和废品数量,如图表2-6所示。

图表2-6

由上表可以看出,全企业的总废品率指标1.2%,不是2.5%、0.5%、1.3%三数之和,而是按照下式加权计算出来的,即2.5%×22%+0.5%×45%+1.3%×33%=1.2%。

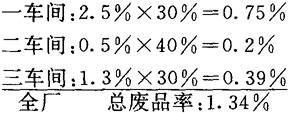

假如全厂机加工废品率指标计划规定降低0.23%,而各车间的投入数量占总投入数量的比重发生如下变化:一车间为30%,二车间为40%,三车间为30%;投入总量仍为900件,则分解方法如下:

第一步:按新的投入比重和原废品率计算各车间的废品率和总废品率。即:

第二步:计算计划总废品率与调整比重后原废品率的比例。即:

第三步:以上述比例计算各车间的计划废品率和总废品率。即:

一车间:2.5%×72.1%=1.8%

二车间:0.5%×72.1%=0.36%

三车间:1.3%×72.1%=0.94%

全厂总废品率为:1.8%×30%+0.36%×40%+0.94%×30%

=0.54%+0.144%+0.282%

=0.97%

总废品率降低:1.2%-0.97%=0.23%以上计算结果可用图表2-7表示如下:

图表2-7

4.措施指标分解法

这种方法是根据总指标的形成原因,先制定若干措施指标,把总指标转化为各种措施的经济效果指标,再落实到各核算单位。它通常适用于增产节约措施作为保证的各种综合指标。

例如,为了保证全厂成本降低指标的实现,各核算单位可以通过分析降低成本的途径,提出有关改进产品结构、改进操作技术、减少废品损失、利用边角余料、回收废旧物资等措施,并具体计算其经济效果加以落实。如图表2-8所示。

图表2-8

企业的计划一般分为年度计划、季度计划和月度计划三种。全厂的年度计划也叫年度生产技术财务计划。季度、月度计划根据年度计划的要求编制,可根据经济变化情况作必要的调整,但季度计划必须保证年度计划的完成、月度计划要保证季度计划的完成,做到月保季、季保年。

三、分解落实指标应注意的问题

全厂的各项计划一经确定后,就当把指标进行分解,逐项落实到车间、科室。各车间还应根据本车间的具体情况将指标逐项分解落实到各班组,有的指标能按人或按机台进行考核的,还应由班组逐项分解落实到机台和个人。使每个车间、科室、班组以至于机台和个人,都明确自己所承担的任务,做到大指标套中指标,中指标套小指标,形成一个个人保班组,班组保车间,车间、科室保全厂的计划指标体系。在分解落实指标时,应当注意以下几点:

1.落实到车间班组的指标必须建立在先进和切实可靠的基础上,指标既要先进,又要留有一定余地,使各项指标,经过努力能够完成和超额完成。计划指标应根据规定的定额进行计算,务使落实到车间、班组、机台和个人的各项指标,建立在科学的基础上。

2.要注意各车间班组的特点,根据不同的生产情况和要求来分解落实指标。例如制鞋厂的缝帮车间在分解落实生产任务指标时,就要根据缝帮生产作业的程序,分成片皮、拨茬、合缝、粘里、边线、上头、绮代、打眼、剪装等九道工序,将产量计划指标逐项落实到班组和个人。

3.要注意进度,做到均衡生产,落实指标时,要使旬计划保月计划,月计划保季计划,季计划保证年计划的完成。坚决防止前松后紧,期末突击生产的现象。

4.要注意各车间、各班组工序之间的相互衔接,各车间、班组的半成品交接,必须定质、定量、定时。电子机械等行业特别要注意产品的配套程序。

5.在分解落实指标时,还必须明确各车间班组的职责,明确奖罚条件,这样在实际执行中才便于考核和仲裁。