单轨制下各开户单位的会计处理

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第354页(16338字)

一、基本生产车间的会计核算

基本生产车间的会计核算,主要核算生产资金的增减变化情况,生产耗用原材料、人工、费用等生产成本情况,完工产品、半产品、内部销售盈亏,以及与厂部财会部门(厂内银行)所发生的款项交拨、内部盈亏结算和资金结转等业务。

现就基本生产车间主要会计事项举例说明如下。

(一)三月份某基本生产车间发生下列各项会计事项:

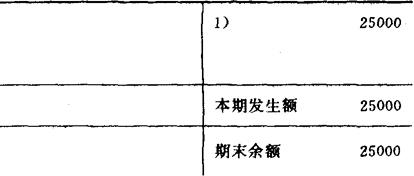

1.厂部核定并通过厂内银行拨来流动资金定额25000元。作会计分录如下:

借:厂内银行存款 25000

贷:拨入流动资金 25000

2.车间将实际占用的生产资金22500元通过厂内银行交还厂部。作会计分录如下:

借:生产成本 22500

贷:厂内银行存款 22500

3.开具厂内银行支票向厂内银行提取厂币100元。作会计分录如下:

借:厂币 100

贷:厂内银行存款 100

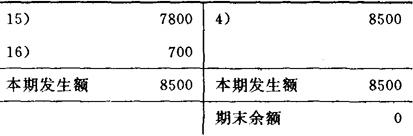

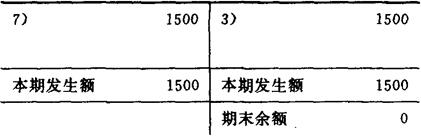

4.车间完工产成品8500元交销部门入库,按计划价格通过厂内银行结算。作会计分录如下:

借:厂内银行存款 8500

贷:内部销售 8500

5.车间开具厂内银行支票到供应部门领用生产用材料,按计划价格5750元结算,作会计分录如下:

借:生产成本 5750

贷:厂内银行存款 5750

6.车间购买办公用品150元,开厂内银行支票换国家银行支票支付。作会计分录如下:

借:制造费用 150

贷:厂内银行存款 150

7.车间支付财产保险费500元,通过厂内银行结算。作会计分录如下:

借:制造费用 250

贷:厂内银行存款 250

8.车间支付本月动力用电费850元,作会计分录如下:

借:基本生产 850

贷:厂内银行存款 850

9.发放本月工资2900元,开具厂内银行支票到厂部领取现金。作会计分录如下:

借:应付工资 2900

贷:厂内银行存款 2900

10.月末,分配工资费用。作会计分录如下:

借:生产成本 2550

制造费用 350

贷:应付工资 2900

11.提取职工福利费348元,其中生产工人306元,车间管理人员42元,并通过厂内银行上交厂部。作会计分录如下:

借:生产成本 306

制造费用 42

贷:厂内银行存款 348

12.提取基本折旧300元,大修理费180元,共计480元,通过厂内银行上交厂部。作会计分录如下:

借:制造费用——折旧费 300

制造费用——修理费 180

贷:厂内银行存款 480

13.辅助生产车间分配来本月耗水、汽等劳务费55元,通过厂内银行结算付款。作会计分录如下:

借:制造费用 55

贷:厂内银行存款 55

14.月终将车间经费1327元结转入“生产成本”科目。作会计分录如下:

借:生产成本 1327

贷:制造费用 1327

15.月末,车间结转守工车成品、成品实际车间成本7800元。作会计分录如下:

借:内部销售 7800

贷:生产成本 7800

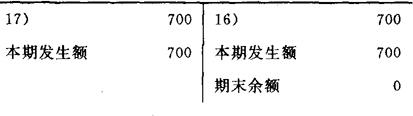

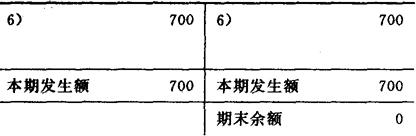

16.月末,车间将内部销售所实现的内部利润700元。结转入“内部利润”科目。作会计分录如下:

借:内部销售 700

贷:内部利润 700

17.车间将本月实现的内部利润700元上交厂部。作会计分录如下:

借:内部利润 700

贷:厂内银行存款 700

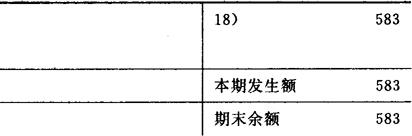

18.由于资金占用超过定额,向厂内银行借款583元。作会计分录如下:

借:厂内银行存款 583

贷:厂内银行借款 583

(二)根据上列会计分录,将各项会计事项登记总帐。如图表5-8至图表5-16所示。

图表5-8

厂内银行存款

图表5-9

厂币

图表5-10

拨入流动资金

图表5-11

内部销售

图表5-12

内部利润

图表5-14

制造费用

图表5-13

生产成本

图表5-15

应付工资

图表5-16

厂内银行借款

(三)各帐户登记完毕,结出各帐户期末余额为:生产成本(借方)25483元,厂币(借方)100元,拨入流动资金(贷方)2500元,厂内银行借款(贷方)583元,全部结转厂部,作会计分录如下:

借:拨入流动资金 25000

厂内银行借款 583

贷:生产成本 25483

厂币 100

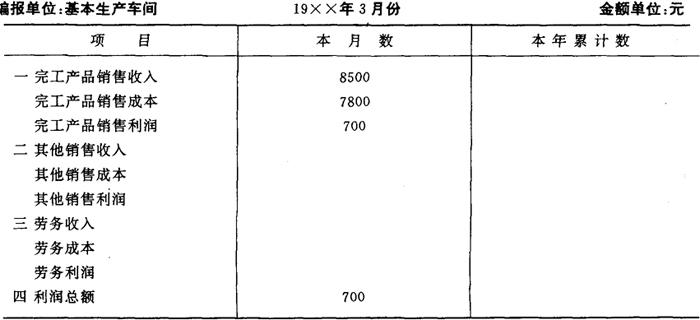

(四)根据总帐和明细帐编制总帐科目发生额余额表和内部利润表如图表5-17和图表5-18所示。并报送厂部财会部门(厂内银行)。

图表5-17

总帐科目发生额余额表

图表5-18

内部利润表

二、辅助生产车间的会计核算

辅助生产车间的会计核算,主要核算生产资金的增减变化情况,生产耗用原材料、人工、费用等生产成本情况,完工产品、半成品和劳务内部销售的盈亏,以及与厂部财会部门(厂内银行)所发生的款项交拨、内部盈亏结算和资金结转等业务。

现就辅助生产车间主要会计事项举例说明如下。

(一)三月份某辅助生产车间发生下列各项会计事项:

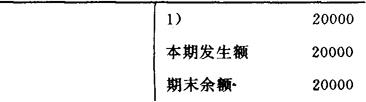

1.厂部核定并通过厂内银行拨来流动资金定额20000元。其会计分录如下:

借:厂内银行存款 20000

贷:拨入流动资金 20000

2.车间将期初实际占用的资金18000元,通过厂内银行归还厂部。其会计分录如下:

借:生产成本 18000

贷:厂内银行存款 18000

3.开具厂内银行支票向厂内银行支取厂币50元。其会计分录如下:

借:厂币 50

贷:厂内银行存款 50

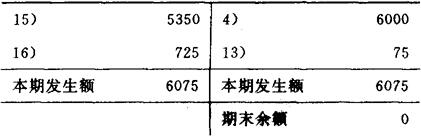

4.车间完工产品交销售部门入库,按计划价格6000元通过厂内银行进行结算。其会计分录如下:

借:厂内银行存款 6000

贷:内部销售 6000

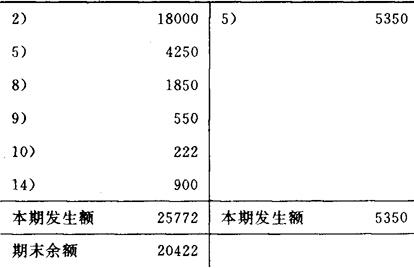

5.车间到供应部门按计划价格领取生产用材料4250元,通过厂内银行结算。其会计分录如下:

借:生产成本 4250

贷:厂内银行存款 4250

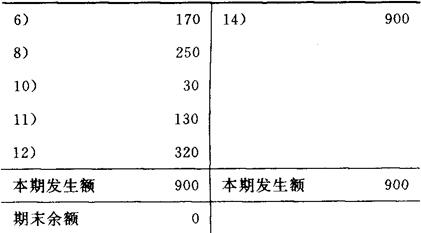

6.车间购买办公用品170元,开厂内银行支票换国家银行支票支付,会计分录如下:

借:制造费用 170

贷:厂内银行存款 170

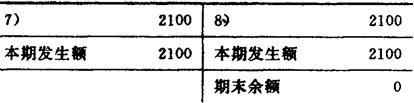

7.发放本月工资2100元,通过厂内银行向厂部领取现金。其会计分录如下:

借:应付工资 2100

贷:厂内银行存款 2100

8.月终分配工资费,生产工人工资1850元,车间管理人员工资250元。其会计分录如下:

借:生产成本 1850

制造费用 250

贷:应付工资 2100

9.支付本月生产用动力费550元。其会计分录如下:

借:生产成本 550

贷:厂内银行存款 550

10.计算提取本月职工福利费252元,其中辅助生产应分摊222元,制造费用应分摊30元。其会计分录如下:

借:生产成本 222

制造费用 30

贷:厂内银行存款 252

11.支付财产保险费130元,通过厂内银行结算。其会计分录如下:

借:制造费用 130

贷:厂内银行存款 130

12.提取本月折旧200元,大修理费120元,共计320元,通过厂内银行上交厂部。其会计分录,如下:

借:制造费用——折旧费 200

制造费用-—修理费 120

贷:厂内银行存款 320

13.分配本月份基本生产车间和企管费主管部门应摊用水、汽等费用75元,并收到厂内银行转来款项。其会计分录如下:

借:厂内银行存款 75

贷:内部销售 75

14.月末,将制造费用900元转入辅助生产。其会计分如如下:

借:生产成本 900

贷:制造费用 900

15.月终,按实际成本结转本车间完工产品、劳务内部销售成本5350元(完工产品成本为5290元,劳务成本为60元)。其会计分录如下:

借:内部销售 5350

贷:生产成本 5350

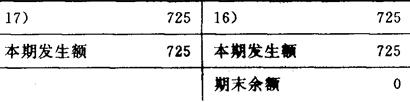

16.将本月内部销售所实现的利润725元结转入“内部利润”科目。其会计分录如下:

借:内部销售 725

贷:内部利润 725

17.将本月份实现的内部利润725元通过厂内银行上交厂部。其会计分录如下:

借:内部利润 725

贷:厂内银行存款 725

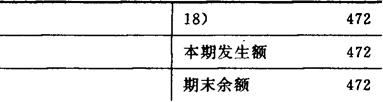

18.由于资金不足向厂内银行借款472元。其会计分录如下:

借:厂内银行存款 472

贷:厂内银行借款 472

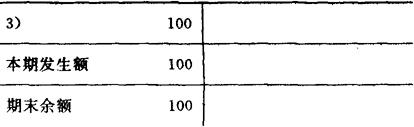

(二)根据上列会计分录,将各项会计事项登记总帐,如图表5-19至图表5-27。

图表5-19

厂内银行存款

图表5-20

厂币

图表5-24

生产成本

图表5-21

拨入流动资金

图表5-22

内部销售

图表5-23

内部利润

图表5-25

制造费用

图表5-26

应付工资

图表5-27

厂内银行借款

(三)各帐户登记完毕,结出各帐户期末余额为:生产成本(借方)20422元,厂币(借方)50元,拨入流动资金(贷方)20000元,厂内银行借款(贷方)472元。应全部结转厂部,其会计分录如下:

借:拨入流动资金 20000

厂内银行借款 472

贷:生产成本 20422

厂币 50

(四)根据总帐和明细帐编制总帐科目发生额余额表和内部利润表。如图表5-28和图表5-29所示。并报送厂部财会部门(厂内银行)。

图表5-28

总帐科目发生额余额表

图表5-29

内部利润表

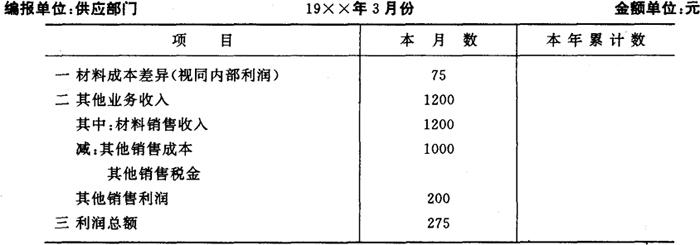

三、供应部门的会计核算

供应部门的会计核算,主要核算原材料等储备资金的运用情况,采购原材料的实际成本与计划成本的差异(视同内部盈亏),对外销售材料的盈亏,以及与厂部财会部门(厂内银行)所发生的内部资金结算,款项交拨和资金结转等业务。现就供应部门的主要会计事项举例说明如下。

(一)三月份供应部门发生下列各项会计事项:

1.厂部核定并通过厂内银行拨来流动资金定额40000元。其会计分录如下:

借:厂内银行存款 40000

贷:拨入流动资金 40000

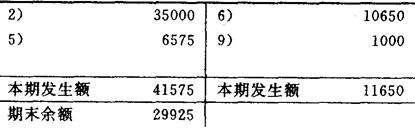

2.供应部门将期初实际占用的原材料储备资金35000元,按计划价格通过厂内银行归还厂部。其会计分录如下:

借:原材料 35000

贷:厂内银行存款 35000

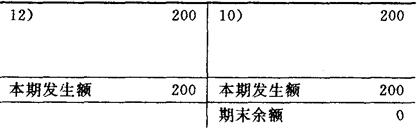

3.由于集中采购原材料、资金不足,暂时向厂内银行借款1500元。其会计分录如下:

借:厂内银行存款 1500

贷:厂内银行借款 1500

4.外购材料一批,按实际价格6500元,开具厂内银行支票,通过厂内银行向厂部换取国家银行支票、结算付款,其会计分录如下:

借:材料采购 6500

贷:厂内银行存款 6500

5.购入材料按计划价格6575元入帐,并计算实际价格与计划价格的差异(贷差)75元。其会计分录如下:

(1)借:原材料 6575

贷:材料采购 6575

(2)借:材料采购 75

贷:材料成本差异 75

6.各车间、部门按计划价格到供应部门领用材料10650元,通过厂内银行进行核算,供应部门收到款项,其会计分录如下:

借:厂内银行存款 10650

贷:原材料 10650

7.归还厂内银行借款1500元,其会计分录如下:

借:厂内银行存款 1500

贷:厂内银行存款 1500

8.对外销售材料,按实际价格计算为1200元,通过厂部进行核算,并转入厂内银行存款户。其会计分录如下:

借:厂内银行存款 1200

贷:其他业务收入 1200

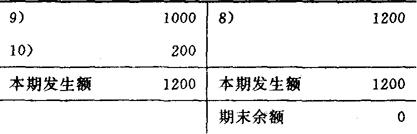

9.月终,按计划价格结转对外销售材料成本1000元。其会计分录如下:

借:其他业务收入 1000

贷:原材料 1000

10.月终,结转对外销售材料利润200元。其会计分录如下:

借:其他业务收入 200

贷:本年利润 200

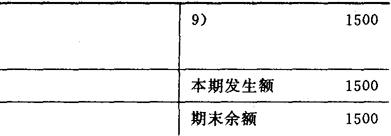

11.将本月采购材料所发生的材料成本差异(贷差,视同内部利润)75元,转入内部利润科目。其会计分录如下:

借:材料成本差异 75

贷:内部利润 75

12.供应部门将本月实现的内部利润150元和对外销售材料的利润400元上交厂部。作会计分录如下:

借:内部利润 75

本年利润 200

贷:厂内银行存款 275

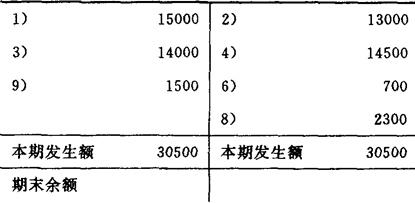

(二)根据上列会计分录,将各项会计事项,登记总帐,如图表5-30至图表5-38所示。

图表5-30

厂内银行存款

图表5-31

材料采购

图表5-32

原材料

图表5-35

本年利润

图表5-33

拨入流动资金

图表5-36

材料成本差异

图表5-34 销售

图表5-37

厂内银行存款

图表5-38

内部利润

(三)各帐户登记完毕,结出各帐户期末余额为:原材料(借方)29925元,厂内银行存款(借方)10075元,拨入流动资金(贷方)40000元,应全部结转厂部,作会计分录如下:

借:拨入流动资金 40000

贷:原材料 29925

厂内银行存款 10075

(四)根据总帐和明细帐编制总帐科目发生额余额表和内部利润表如图表5-39和5-40所示。并报送厂部财会部门(厂内银行)。

图表5-38

总帐科目发生额余额表

图表5-40

内部利润表

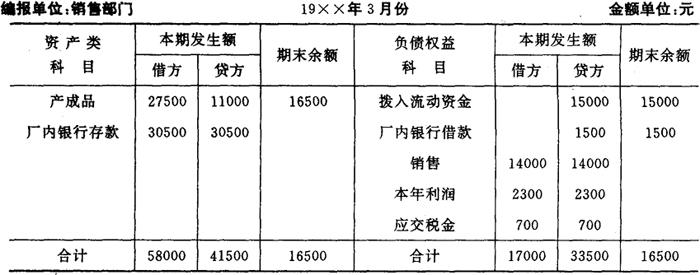

四、销售部门的会计核算

销售部门的会计核算,主要核算成品资金的运用情况,产品的销售盈亏,以及与厂部财会部门(厂内银行)所发生的内部资金结算、资金、成本的结转等业务。现就销售部门的主要会计业务核算事项举例说明如下:

(一)三月份销售部门发生下列各项会计事项:

1.厂部核定并通过厂内银行拨来流动资金定额15000元。作会计分录如下:

借:厂内银行存款 15000

贷:拨入流动资金 15000

2.销售部门期初实际占用的产成品资金13000元,通过厂内银行归还厂部。作会计分如如下:

借:产成品 13000

贷:厂内银行存款 13000

3.对外销售产品收到货款14000元,通过厂内银行结算。作会计分录如下:

借:厂内银行存款 14000

贷:产品销售收入 14000

4.生产车间完工产品经验收合格交销售部门入库,并按计划价格14500元,通过厂内银行结算付款。作会计分录如下:

借:产成品 14500

贷:厂内银行存款 14500

5.月终,结转产品销售成本11000元。作会计分录如下:

借:产品销售成本 11000

贷:产成品 11000

6.本月应交增值税700元,并上交厂部。作会计分录如下:

(1)借:产品销售税金及附加 700

贷:应交税金 700

(2)借:应交税金 700

贷:厂内银行存款 700

7.将本月销售产品所实现的利润2300元,结转入“利润”科目。作会计分录如下:

借:产品销售收入 2300

贷:本年利润 2300

8.月终,将本月实现的利润2300元,通过厂内银行上交厂部。作会计分录如下:

借:本年利润 2300

贷:厂内银行存款 2300

9.由于资金不足,暂时向厂内银行借款1500元。作会计分录如下:

借:厂内银行存款 1500

贷:厂内银行借款 1500

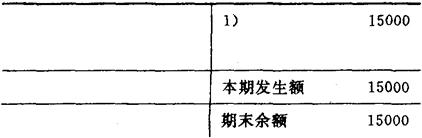

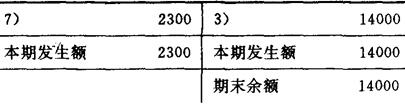

(二)根据上列会计分录,将发生的各项会计事项登记总帐,如图表5-41至图表5-48所示。

图表5-41

厂内银行存款

图表5-42

产成品

图表5-43

拨入流动资金

图表5-44

产品销售收入①

图表5-45

产品销售成本②

图表5-46

本年利润

注:①②三个科目合并,其销售利润为2300元,转入“本年利润”科目。

图表5-47

应交税金

图表5-48

厂内银行借款

(三)各帐户登记完毕,结出各帐户期末余额为:产成品(借方)16500元,拨入流动资金(贷方)15000元,厂内银行借款(贷方)1500元,应全部结转厂部,作会计分录如下:

借:拨入流动资金 15000

厂内银行借款 1500

贷:产成品 16500

(四)根据总帐和明细帐编制总帐科目发生额余额表和内部利润表,如图表5-49和图表5-50所示。并报送厂部财会部门(厂内银行)。

图表5-49

总帐科目发生额余额表

图表5-50

内部利润表

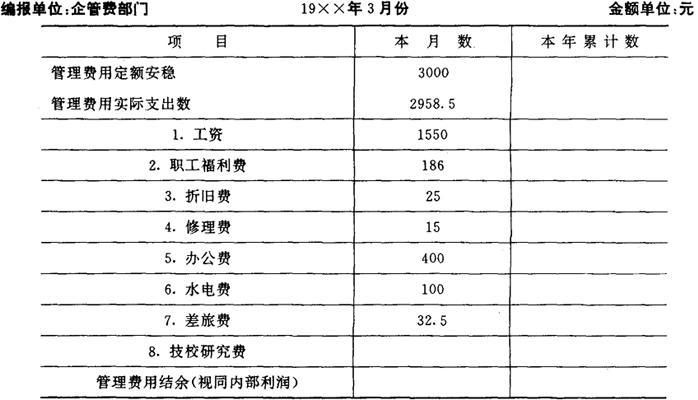

五、管理费用主管部门的会计核算

管理费用的管理和核算,一般由厂部办公室或行政科主管,也是设在财会科的。在费用管理的方法上,有集中管理的;也有分散管理的,即将各科室开支的费用分别由各科室管理。按各科室的费用指标发给相应的厂币,节余提奖,这样更有利于调动各科室管理费用的积极性。总之,费用的管理应根据企业的规模大小和实际情况而定,不要一刀切。现就企管费主要管部门的主要会计事项举例说明如下。

(一)三月份在管理费主管部门发生下列各项会计事项:

1.厂部核定并通过厂内银行拨来费用定额3000元。作会计分录如下:

借:厂内银行存款 3000

贷:拨入流动资金 3000

2.科研部门到供应部门领用技术研究用材料650元。作会计分录如下:

借:管理费用 650

贷:厂内银行存款 650

3.厂部买办公用品400元,开具厂内银行支票换国家银行支票支付。作会计分录如下:

借:管理费用 400

贷:厂内银行存款 400

4.发放厂部各科室本月份工资1550元,作会计分录如下:

(1)借:应付工资 1550

贷:厂内银行存款 1550

(2)借:管理费用 1550

贷:应付工资 1550

5.厂部贾科员公出借支旅费40元。作会计分录如下:

借:其他应收款 40

贷:厂内银行存款 40

6.贾科员会出归来报旅费32.5元,余额7.5元交还。作会计分录如下:

借:管理费用 32.5

厂内银行存款 7.5

贷:其他应收款 40

7.支付厂部各科室照明用电费80元。作会计分录如下:

借:管理费用 80

贷:厂内银行存款 80

8.计算提取本月职工福利费186元并上交厂部,作会计分录如下:

借:管理费用 186

贷:厂内银行存款 186

9.提取厂部固定资产折旧25元和大修理费15元,并上交厂部。作会计分录如下:

借:管理费用——折旧费 25

管理费用——修理费 15

贷:厂内银行存款 40

10辅助生产车间分配厂部本月份用水费20元,通过厂内银行结算付款。作会计分录如下:

借:管理费用 20

贷:厂内银行存款 20

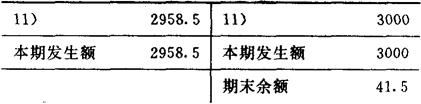

11.本月管理费用用节约41.5元,结转入“内部利润”科目。作会计分录如下:

(1)借:拨入流动资金 3000

贷:内部利润 3000

(2)借:内部利润 2958.5

贷:管理费用 2958.5

(二)根据上列会计分录,将各项会计事项登记总帐,如图表5-51至图表5-56所示。

图表5-51

厂内银行存款

图表5-52

管理费用

图表5-53

拨入流动资金

图表5-54

内部利润

图表5-55

应付工资

图表5-56

其他应收款

(三)交内部利润(即管理费用节约额)上交厂部。作会计分录如下:

借:内部利润 41.5

贷:厂内银行存款 41.5

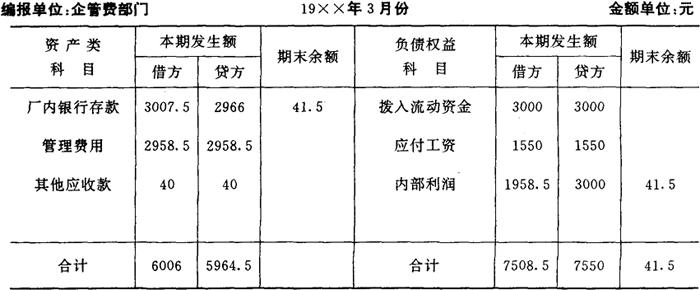

(四)根据总帐和明细帐编制总帐科目发生额余额敷表和内部利润表。如图表5-57和5-58所示并报送厂部财会部门(厂内银行)。

图表5-57

总帐科目发生额余额表

图表5-58

内部利润表