成本决策会计

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第994页(6327字)

成本决策是以成本预测为基础,挖掘成本潜力,开展价值工程、提出降低成本的各种可行的备选方案,然后根据决策理论,选择适当的决策方法对各个备选方案进行分析,比较评价,选定最优方案,并制定出企业目标成本的过程。成本决策不仅是企业经营决策的重要组成部分,也是进行宏观决策的重要内容。诸如企业厂址选择、生产布局的确定、产品结构的调整等均存在宏观成本决策问题。

一、成本决策应遵循的原则

1、以提高经济效益为中心进行成本决策;

2、划清可挖成本和不可挖成本的界限;

3、遵循成本——效益原则;

4、决策的及时性原则。

二、成本决策的基本方法

成本决策的方法有很多,本节仅就差量分析法和成本无差别点法进行介绍。

(一)差量分析法

差量分析法就是对不同方案所预期的收入、成本利润之间的差额进行分析比较,从中选择最优方案的一种最常用的短期决策分析方法。

差量分析一般包括差量收入、差量成本和差量利润三个因素。差量收入是一个备选方案的预期收入与另一个备选方案的预期入的差异数。差量成本是一个备选方案的预期成本与另一个备选方案预期成本的差异数。差量利润是差量收入与差量成本的差额。可用公式表示如下:

差量收入=甲方案收入-乙方案收入

差量成本=甲方案成本-乙方案成本

差量利润=差量收入-差量成本

以上公式只要差量收入大于差量成本即差量利润为正数,则甲方案优于乙方案;相反如差量收入小于差量成本即差量利润为负数,则乙方案优于甲方案。下面举例说明。

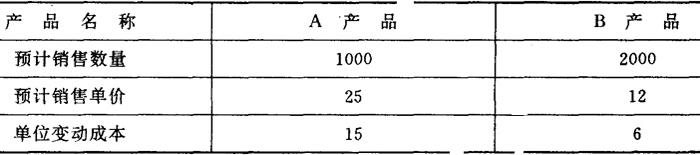

〔例〕假定某公司用同一台机器可以生A产品也可以生产B产品。它们的预计销售单介、销售数量和单位变动成本资料如图表5-5所示。

图表5-5

要求作出某公司生产哪一种产品较为有利的决策。

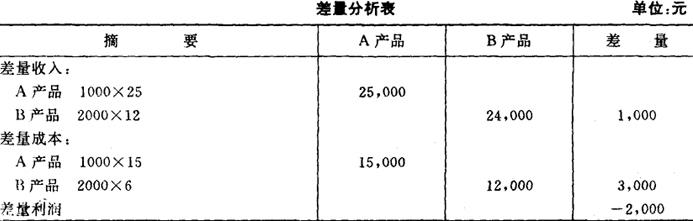

(1)首先,计算差量收入:

(2)计算差量成本:

(3)计算差量利润

从以上计算分析的结果可知,生产B产品比生产A产品可多获利润2000元,因此应选择B产品的方案。

上述差量分析的过程,亦可通过编制下列差量分析表的方式来反映,如图表5-6所示。

图表5-6

根据差量分析,同样作出生产B产品比生产A产品可多获利润2000元,应该生产B产品的决策。

〔例〕某厂根据市场需要,可生产甲、乙两种产品,但由于该厂生产能力有限,只能生产其中的一种产品,这种产品的预计销售量、单位售价、单位成本资料如图表5-7所示。

要求:作出某厂究竟应生产哪一种产品更为有利的决策。

图表5-7

解:用差量分析表分析如图表5-8所示。

图表5-8

根据以上差量分析表可知,差量利润为500元,生产甲产品比生产乙产品可多获利润500元,因此,应该选择生产甲产品的方案。

(二)成本无差别点法

成本无差别点是指两个被选的成本方案中,业务量总成本相等的那一点。确定成本无差别点,对于选择最优成本决策方案具有重要意义。它能把一般的定性描写发展到具体的定量分析,使决策者有一个明确的数量界限作为选择最优方案的依据。

成本无差别点法的基本原理就是依据成本无差别点的求解,首先确定两个备选方案总成本相同的业务量,以此作为基础,根据预期业务量的发展规模,来确定在一定业务量下成本最低的方案为最优成本方案的方法。由此可见,确定成本无差虽点是成本决策中的关键。这是因为成本无差虽点一旦确定,当预期业务量超过成本无差别点时,则选择固定成本总额大的方案为最优方案;反之,当预期业务量低于成本无差别点时,则选择固定成本总额低的方案为最优方案。

成本无差别点的计算方法有二种,即公式法和图示法,下面分别说明。

(1)公式法

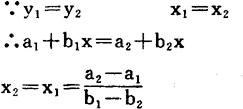

设成本直线方程式为:Y=a+bx

则两个成本备选方案的成本方程分别是:

y1=a1+b1x1

y2=a2+b2x2

由成本无差别点原理可知:

(2)图示法

在直角坐标系中,Y轴代表成本,X辆代表产销量,先根据有关数据分别给出两个方案的固定成本总额线,然后再划出变动成本线,这二条线相交的点就是成本无差别点。其具体如图表5-9所示

其中:a1为第一方案的固定成本总额;

b1x1为第一方案的变动成本总额;

a2为第二方案的固定成本总额;

b2x2为第二方案的变动成本总额;

A点为成本无差别点;

x0为成本无差别点对应的业务量。

〔例〕某公司在加工某种零件时,可以用两种方式进行加工,一是用手工,二是用机器。这两种加工方式加工零件时的成本资料如图表5-10所示。

图表5-10

要求:采用成本无差别点法为该公司做出采用哪种加工方式加工该零件。

解:企业的同一种零件采用不同的方式进行加工,其成本往往差别很大。采用机器加工,会提高产品的产量和质量,但它需企业一次投资较大的资金,即增加固定成本,但其单位变动成本较低;采用手工方式,则会减少固定成本支出,增大单位变动成本。因此,如果企业加工量较少,一般采用手工加工;如果加工量较大,则采用机器加工合适。由此本题企业的加工量并不确定,则需运用成本无差别点求解。

根据上述资料和成本无差别点原理,设成本无差别点对应的产量为x,则

手工方式预期成本(y1)=a1+b1x=100+4x

机工方式预期成本(y2)=a2+b2x+400+x

∵y1=y2

∴100+4x=400+x

x=100(件)

当企业加工量为100件时,则两种方式预期成本相同,均属可行;

当企业加工量大于100件时,则机器加工方式的预期成本低于手工加工方式的预期成本,采用机器加工方式最优;

当企业加工量小于100件时,则以机器加工方式预期成本较低,手工方式为最优。

(三)成本决策的案例分析

1.亏损产品是否停产的决策

亏损产品是否停产的决策是指企业生产的多种产品,有个别品种的产品为亏损产品,就要对该产品是否应当继续生产进行正确的决策。在这种情况下,决策应该考虑到如下因素:①如果该种产品是国家规定的政策性亏损产品,企业就应该立足全局,从国家需要出发保质保量的完成任务。②如果这种产品不是政策性亏损产品,企业在不生产该种产品时,其生产能力为生产其它产品所充分利用,且增产的产品在市场上有销路,就应该考虑停止产品的生产,转产其它产品。③如果该种产品既不是政策性亏损产品,企业又不能转产其它产品,且该亏损产品的销售收入大于生产该产品的可变成本,即该产品的边际利润远大于零,则应该作出决策,继续生产该种亏损产品。否则在这种情况下,如果不生产该种亏损产品,企业将减少总的盈利。

〔例〕A公司本年度生产甲、乙、丙三种产品,固定成本总额为40000元,按各种产品销售金额比例分摊,其有关资料如图表5-11所示:

图表5-11

要求:作出乙产品是否停产的决策分析

解:从已知资料可知,若停产亏损产品乙,企业的固定成本总额并未降低,只是乙产品的变动成本不发生,那么,固定成本就由甲、丙两种产品共同分摊,其结果是:

P利=Tcm1+Tcm丙-a=14000+24000-40000=-2000元

由此可见,停产乙产品后,企业的利润总额由停产前的利润4000元,变为停产后的亏损2000元,因此,不能停产乙产品。其根本原因在于乙产品有创利能力,即贡献毛益。

2.半成品应否进一步深加工的决策

半成品应否进一步深加工的决策是对半成品进一步深加工能否获得一定追加利润或追加利润高低的决策分析。企业生产的某些半成品,往往既可直接出售,也可进一步深加工后出售,可提高销售价格,增加收入,但半成品进行深加工的过程又必然要追加一定成本,究竟深加工在经济上是否有利,就要看深加工能否获得一定的追加利润或追加利润额的高低。为此,决策中要进行半成品出售和深加工后再出售的差别利润的比较。基本方法是根据差别分析的原理,半成品进一步加工将增加的收入可作为差别收入,而追加的成本则可作为差别成本。显然,只要差别收入大于差别成本,进一步加工在经济上有利;反之,如果差别收入小于差别成本,进一步加工则减少利润,表明半成品进一步加工的经济上不利。

〔例〕A公司生产甲产品5000件,加工到半成品出售,单价8元,单位变动成本为6元,固定成本总额为2000元;如继续加工到成品出售,单价11元,单位变动成本为7.5元,固定成本为3000元。

要求:作出甲产品是否加工到成品出售

解:用差量分析表法来解。如图表5-12所示。

图表5-12

由此可见,加工到成品出售用可多获得利润17000元。

3.零部件的自制或外购的决策

零部件的自制或外购的决策指企业需要某种产品或零件从经济性上分析,是自制还是外购的选择分析。企业生产制造的产品,一般来说都是由多种零部件组成的。在这些零部件当中,企业可以自行生产,也可以外购。对于有些另部件来说,在一定的需要量范围内,自制可能经济一些;对另一些零件,可能外购更经济些。这样,在某些零部件的取得方式上,就要进行自制还是外购的决策。决策分析的原理是成本无差别点来区分;当预期产销量在成本无差别点以上时,应采取零件自制决策;当预期产销量在成本无差别点以下时,应采取零件外购决策。

〔例〕某厂需要A零件,外购该零件为每件520元,自制需每件支付变动成本320元,追加固定成本10,000元。

要求:作出该企业自制还是外购A零件的决策

解:由已知条件可知Y外和Y自,设X为成本无差别点需用量外购方案的总成本(Y外)

=a1+b1x=0+520x

自制方案的总成本(Y自)=a2+b2x=10,000+320x

∵y外=y自

∴520x=10,000+320x

x=50(件)

由此可见:

当需要量为50件时,自制和外购均可;

当需用量低于50件时,则以外购方案成本低,选择外购方案;

当需用量高于50件时,以自制方案成本低,选择自制方案。