用评价计算表进行价值分析

书籍:现代企业内部会计实用手册

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第1181页(890字)

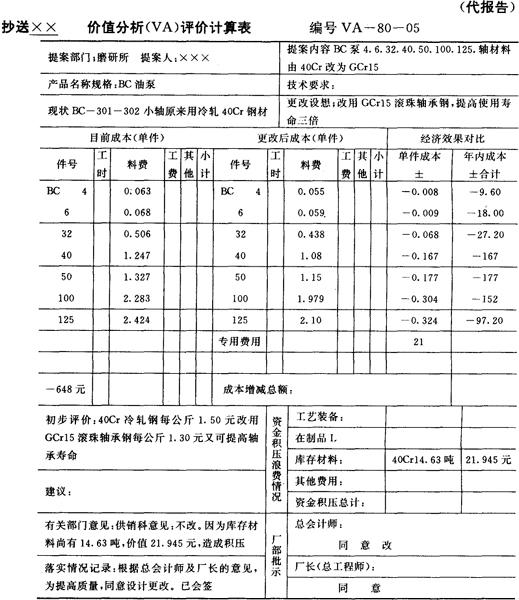

某机床厂针对该厂品种多、批量少、协作关系复杂的特点,试行了“成本分析反映建议单、价值分析(VA)评价计算表”(代报告)(见附表)。通过该表的试行,把全厂各部门有机地联系起来,使全厂集中到一个目标上来,既保证了质量,又降低了成本,也提高了工作效率,取得了较好的效果。

附表:

主送×× 成本分析反映建议单

*背面附试验报告

以前,该厂在新产品的试制及老产品正常生产的过程中,常常发生更改图纸,或更改工艺的现象,设计人员缺乏经济概念,想改就改,往往造成物资的浪费和积压,有关部门很有意见。因此,有关设计人员开出的更改建议单,常常会发生长途旅行的怪事。有时产品已装上箱板准备装箱,更改单还没有下来,使产品不能出厂,弄得部门之间关系紧张,工作效率低,事情闹到厂部,“公说公有理、婆说婆有理”,弄得领导也难以解决。

试行此表后情况大有改善。其原因:

(1)全厂每个部门、每个职工,均可以根据自己的经验和了解到的情况,填写此表,提出合理化建议,这样有利于挖掘最大的潜力;

(2)提案人提出的方案,经财会等部门经济核算后,经济效果明确,新旧方案可比性强,有说服力;

(3)各部门涉及的问题,都可畅所欲言,一切以数据说话,克服了扯皮现象,有利于团结;

(4)方法具体,目标明确,领导决策有依据,工作效率大有提高;

(5)为进一步对产品作价值分析提供了可靠的依据。

上一篇:X型力车胎硫化机的价值分析

下一篇:现代企业内部会计实用手册目录