产品成本计算的改革

书籍:质量工作者手册

出处:按学科分类—经济 中山大学出版社《质量工作者手册》第369页(369字)

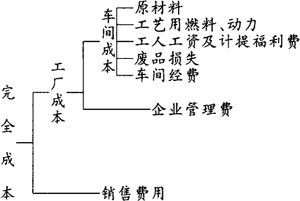

建国以后.在学习前苏联会计工作经验的基础上,我国建立了一套与计划经济相适应的财务会计制度,采用完全成本法计算产品成本。即将企业在生产经营过程中发生的所有费用分摊到产品成本中去,其构成如图13-10所示。

图13-10 完全成本

实行完全成本法计算产品成本,在我国实行高度集中计划经济发展时期,起到一定的作用。改革开放以后,随着转换企业经营机制的落实和市场经济的发展,完全成本的核算方法已不适合经济发展的需要。为了与国际会计惯例接轨,国家财政部于1992年重新制定《企业财务通则》、《企业会计准则》,将原来用完全成本法计算产品成本改革为用制造成本法核算产品成本,并不作为国家直接考核的指标。