最佳质量水平分析法

书籍:质量工作者手册

出处:按学科分类—经济 中山大学出版社《质量工作者手册》第381页(742字)

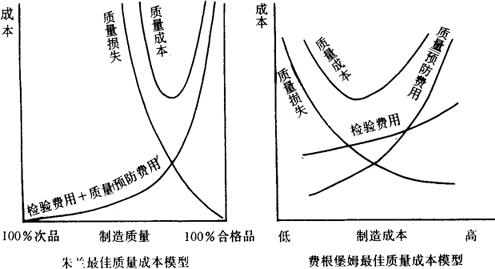

探求最适宜的产品质量水平和最经济的投入费用结合点,即最佳质量成本,为最佳质量水平分析法。质量成本4个二级科目,预防成本、鉴定成本、内部损失成本、外部损失成本之间存在着明显的关系。从(图13-15)美国质量管理专家米兰及费根堡姆的最佳质量水平分析图可以看到,只要增加预防费用和检验费用,损失成本逐渐下降,合格品率不断提高。质量总成本曲线的最低点就是质量成本的最佳值。

图13-15

当损失成本>70%时,处在质量成本改进区域,企业必须找出质量改进项目,降低不合格品率。当损失成本≈50%,预防成本≈10%时,处于无关紧要区,此时质量成本在最佳区域内,如没盈利项目可开发,质量成本管理重点在于控制。当损失成本<40%,鉴别成本>50%时,处在尽善尽美区,企业可根据顾客和市场的要求,适当放宽标准或减少检验,保持适宜的质量成本费用投入(见图13-16)。

图13-16 质量成本“三区分法”

这种变化关系,目前有的企业通过收集更多的统计数据,建立一定的质量成本数学模型,求得最佳质量成本与对应的产品合格品率。

设x表示合格品率,y1表示质量损失成本,y2表示质量保证成本,y表示质量总成本,其数学模型为:

a1,a2,b1,b2为估计参数

如果对(A)式求导,并令其为零,便可求得质量成本最佳值。