长期债权投资如何计价?溢价和折价的摊销如何处理?

出处:按学科分类—经济 企业管理出版社《会计手册》第107页(4122字)

长期债券投资的核算原理基本上与短期投资相同,所不同的是公司债券折价和溢价的处理。

企业作为长期投资而购置的公司债券,所支付的债券价格,有时与票面价值相同,有时与票面价值不一致,即存在债券价格等于、低于或高于票面价值三种情况。按与票面价值相等的价格购入债券,即为按面值购入;按低于票面价值的价格购入债券,为按折价购入;按高于票面价值的价格购买债券,为按溢价购。

作为长期投资购入的债券,按照债券发行单位支付利息的方式可以分为两种:一种是分期支付利息的,如每半年一次;一种是到期一次支付利息的。短期投资一般在一年内就能够转让或出售,所以它的折溢价不需要摊销,而长期投资持有期限一般超过一年,如不摊销的话就会影响到年末损益的计算,所以长期债券投资的折溢价必须按期摊销。

1.企业按面值购入债券的帐务处理

如果企业是按面值购入债券,则只需按面值分别借记“债券投资”,贷记“银行存款”。企业按折价购入债券时,债券买价小于其票面所标明的价值,形成折价差额。折价的形成是因为债券利率低于当时的市场利率。对发行公司而言,折价是为补足市场利率而预付的代价;就持券人角度而言,折价预先补偿了逐期少获的利息。可见,债券折价属于利息性质。

【例5-7】 某公司于2003年6月30日,用银行存款购入甲公司发行的为期3年的债券,总面值100000元,名义利率12%,付息日为每年6月30日和12月31日。支付金额95233元(含经纪人佣金)。作如下会计分录:

借:债券投资 95233

贷:银行存款 95233

2.企业溢价和折价购入债券时的帐务处理

(1)企业溢价购入债券

企业以溢价购入债券,则是在债券利率高于当时的市场利率的情况下发生的。这时,债券价格大于其票面所标明的价格,从而形成一个溢价差额。对发行公司而言,溢价是对以后各期多付利息的预先补偿;而就持券人看,溢价是为以后逐期多获利息而预先付出的代价。可见,债券的溢价同折价一样,性质上也属利息。企业按溢价购入长期债券,与按折价购入一样,应按购入成本。借记“债券投资”账户。

【例5-8】 依上例,若支付购买债券金额为105076元。作溢价购入债券的会计分录为:

借:债券投资 105076

贷:银行存款 105076

(2)企业折价购入债券

前面已经说过,对投资于长期债券的企业而言,如果按折价购入债券,是因为债券的票面利率小于市场利率,这样会使以后各期所得利息比按市场利率计算的利息少。折价就是预先补偿了逐期少取得的债券利息,溢价则是预先垫付的为将来逐期多取得债券利息的代价,两者均属利息,按惯例应分期摊销于持有债券的各个会计期间,记入当期损益。折价和溢价的分期摊销,能够正确反映各期债券投资的利息收入,也使得债券到期时“债券投资”账户的账面价值与债券面值相一致。

3.债券折价和溢价的摊销

(1)直线摊销法

债券折价和溢价的摊销方法一般采用直线摊销法,直线法就是将折价或溢价平均分摊于各个会计期间的一种摊销方法。

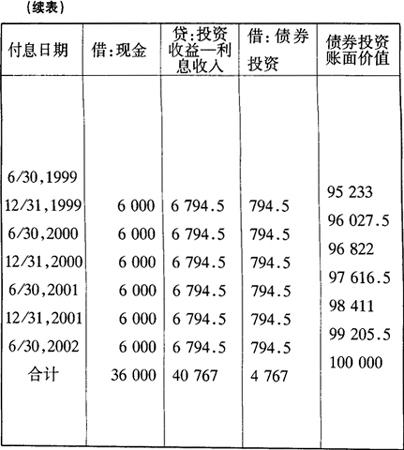

【例5-9】 某公司持有甲公司债券,每期实得的利息,除了按票面年利率12%收到的利息之外,还包括折价的摊销额。债券折价总额4767元(债券面额100000-买入总价95233),按6期均摊,每半年摊销794.5元(4767÷6)。则各期的债券折价摊销和应编制的会计分录如表5-1所示。表的第一行为各科目的名称,表下的数字为借记或贷记该科目的数额。

表5-1 直线法下债券折价摊销表

以1999年12月31日为例,按照上表,企业应作如下会计分录:

借:现金 6000

债券投资 794.5

贷:投资收益 6794.5

再举一个债券溢价摊销的例子:

【例5-10】 某公司所持甲公司发行的债券是溢价购入的,溢价金额5076元(购入总价105076-券面总值100000),债券票面年利率为12%,每半年计付一次利息。债券利息总额为36000元,这个利息总额并非全部为利息收入,其中一部分属于溢价收回,应将溢价金额分6期摊销,每期为846元。

表5-2 直线法下债券溢价摊销表

以1999年12月31日为例,根据上表,作如下会计分录:

借:现金 6000

贷:债券投资 846

投资收益 5154

(2)实际利率法下债券折溢价的摊销。

在实际利率法下,债券投资的每期应计利息收入等于债券的每期期初账面价值乘以实际利率。由于债券的账面价值随着债券溢折价的分摊而减少或增加,因此,所计算出的应计利息收入随之逐期减少或增加。每期利息收入和按票面利率计算的应计利息收入的差额,即为每期溢折价的摊销数。

采用实际利率法在计算实际利率时,如为分期付息债券,应当根据“债券面值+债券溢价(或减去债券折价)=债券到期应收本金的贴现值+各期收取的债券利息的贴现值”,并采用“插入法”计算得出。

【例5-11】 某公司所持甲公司发行的债券为1999年1月发行的5年期债券,票面利率12%,每张债券面值1000元,企业按1050元的价格购入80张,该债券每年付息一次,最后一年还本并付最后一次利息,那么,按实际利率法计算,实际的利率为10.66%,计算如表5-3所示:

表5-3

注:最后一年利息收入为8626,计算应为80974×10.66%=8632,这是由于小数点保留位数造成的,在最后一年调整。

会计处理如下:

1999年底计收利息时

借:银行存款 9600

贷:投资收益 8954

长期投资 646

2000年底

借:银行存款 9600

贷:投资收益 8886

长期投资 714

2001年底

借:银行存款 9600

贷:投资收益 8809

长期投资 791

2002年底

借:银行存款 9600

贷:投资收益 8725

长期投资 875

2003年底

借:银行存款 9600

贷:投资收益 8626

长期投资 974