如何进行产品实物量分析?

出处:按学科分类—经济 中央民族大学出版社《会计师实用全书》第44页(953字)

产品实物量分析的内容主要是产量计划完成情况分析、产量增长趋势分析、生产均衡性分析。举例说明如下:

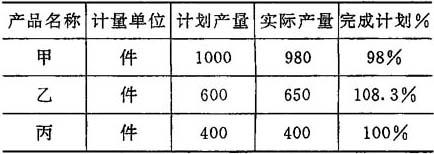

假定某企业甲乙丙三种产品的产量如下表:

上表中,甲产品未完成计划,乙产品超额完成计划8.3%,即50件,丙产品刚刚完成计划。要进一步分析甲产品(可能是企业的主要产品)没有完成计划的原因,其原因可能是材料供应不足、设备检修耽误了时间、或者是甲产品盈利少不愿生产等等。对超额完成生产计划的乙产品也要进行分析,如果适销对路超计划是好事,否则不应超产。

对产量增长趋势分析可查明和判断该种产品是否适销对路,了解企业增产的潜力。例如某企业1989年——1992年的资料如下(单位:件)

上表表明,总的看该种产品的产量增长呈上升趋势,也说明1989年和1991年企业的生产未达到生产能力,而且1991年生产滑坡,从定期发展速度来看,1990、1991、1992年分别是118.75%、112.5%和125%。以上资料要进一步与企业的设计能力、各年生产计划、市场需求等因素联系起来进行分析。

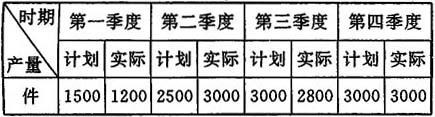

生产均衡性分析是分析企业是否合理安排生产计划、做到均衡生产,克服前松后紧、忙闲不均、突击加班现象的方法。例如某企业全年计划生产甲产品10,000件,各季度计划与实际数如下表:

上表说明,首先生产计划的安排有问题,明显反映出前松后紧,第一季度仅安排1500件,是全年生产计划的15%,后两个季度都是全年计划的30%,是造成生产不均衡的主要原因;其次从实际完成数看,一季度连计划都未完成,更加剧了生产的不均衡状况,充分反映出职工的松懈情绪(排除材料、动力原因),由于上半年实际生产产品共为4200件,未实现时间过半任务过半的要求,下半年不得不加班加点,但产品质量是否得到了保证尚值得进一步研究。