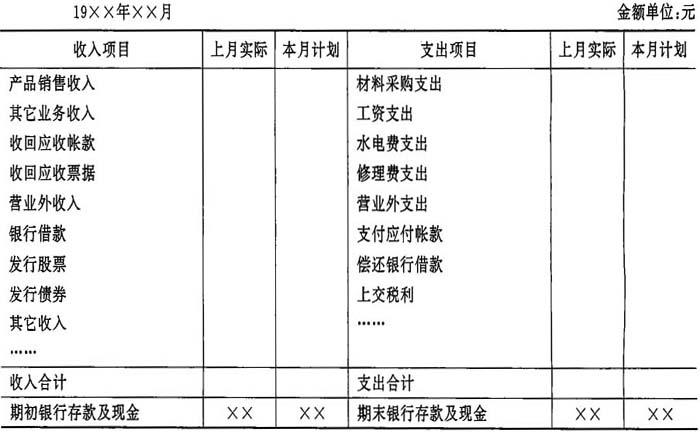

怎样编制资金收支平衡计划?

出处:按学科分类—经济 中央民族大学出版社《会计师实用全书》第438页(1099字)

资金收支平衡计划可以按年度、季度和月度编制。年度资金收支平衡计划总括反映企业全年财务规模和生产经营的财务成果。季度资金收支平衡计划是年度指标按季划分的具体化。月度资金收支平衡计划是财务活动的作业计划,它根据季度资金收支平衡计划,结合当月生产经营情况和财务收支的变动趋势,具体安排月度的资金收支项目和数额。由于月度资金收支平衡计划以月为计划期间,时间较短,变化较小,因而它是组织财务收入和控制财务支出的主要手段。月度资金收支平衡计划指标的确定方法是:(1)各项收入指标的确定。产品销售收入可根据销售部门的月度销售计划为依据确定;其它业务收入,由财务部门会同供应部门及其它有关部门,根据有关资料确定;收回应收帐款根据应收帐款帐面资料及其对帐款回收的预测情况确定;营业外收入和其它收入根据利润计划资料和其它有关资料确定;发行股票、债券或取得银行借款等筹资业务的收入,根据资金筹集计划资料确定。(2)各项支出指标的确定。材料采购支出,根据供应部门采购计划确定;工资、水电费、修理费、办公费等支出项目会同劳动工资、总务等部门根据有关计划资料,结合上月和本月具体情况确定;上交税利及归还借款根据损益计划、资金筹集计划等有关资料计算确定。(3)货币资金项目的确定。期初银行存款及现金,根据上月月末预计数额确定,期末银行存款及现金可按以下公式计算确定:

期末银行存款及现金=(计划月份收入合计+期初银行存款及现金-计划月份支出合计)。

月度资金收支平衡计划的参考格式见章末附表。

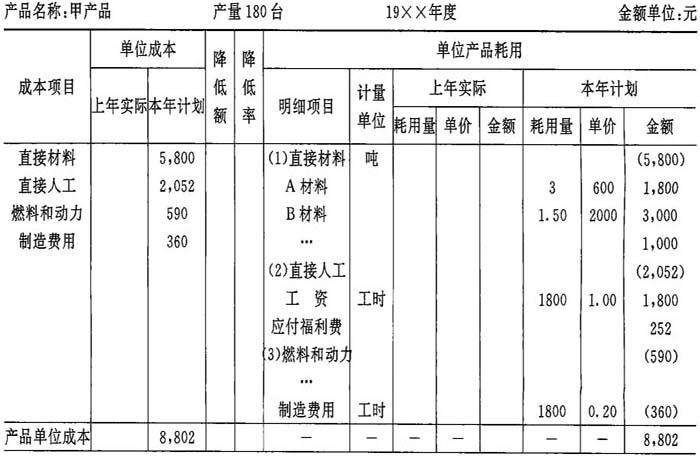

产品单位成本计划

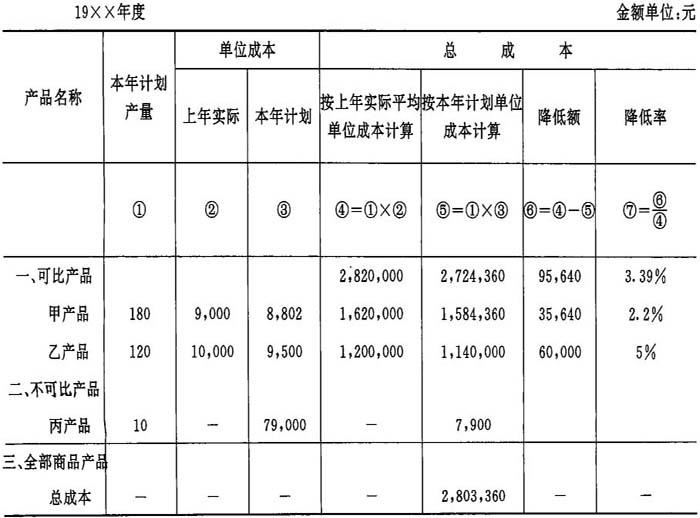

商品产品成本计划表(按产品品种计算)

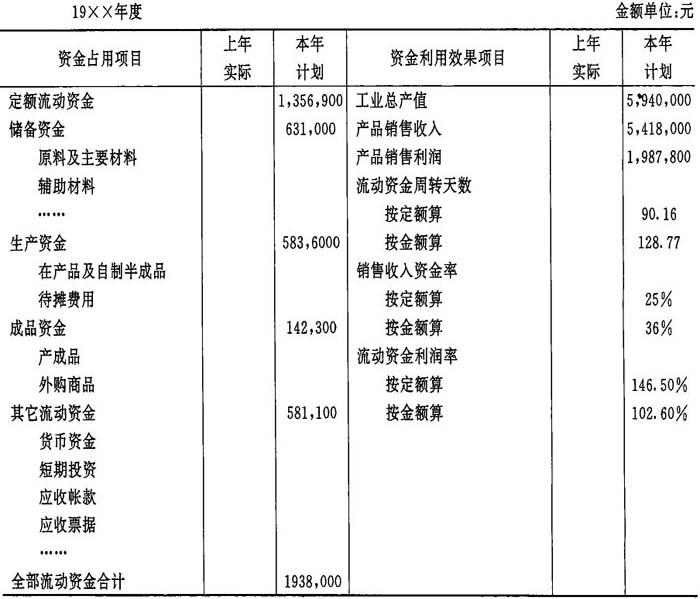

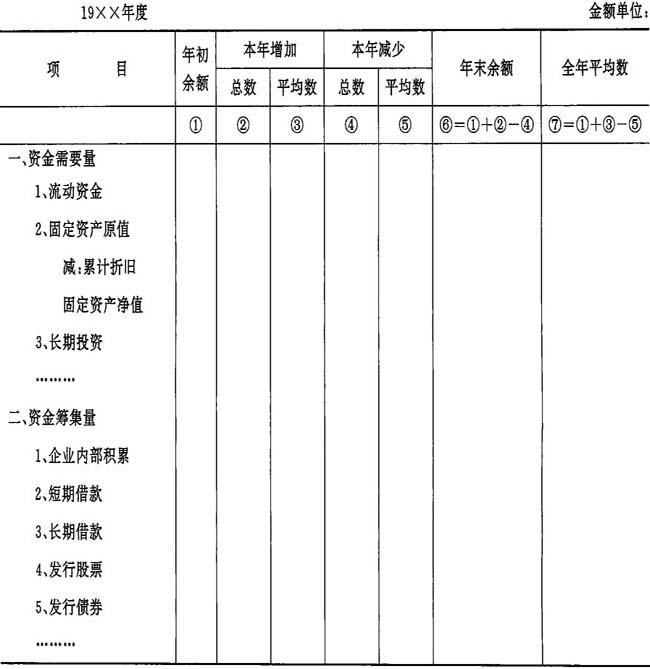

流动资金计划表

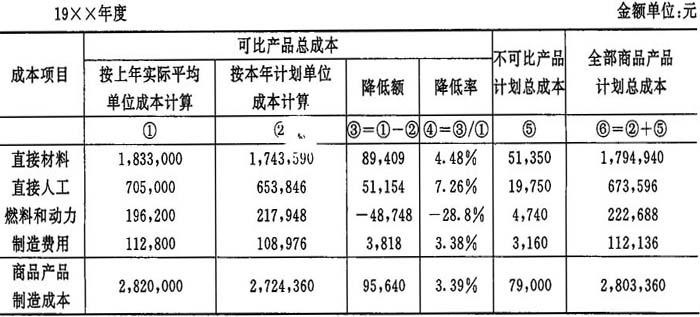

商品产品成本计划表(按产品成本项目计算)

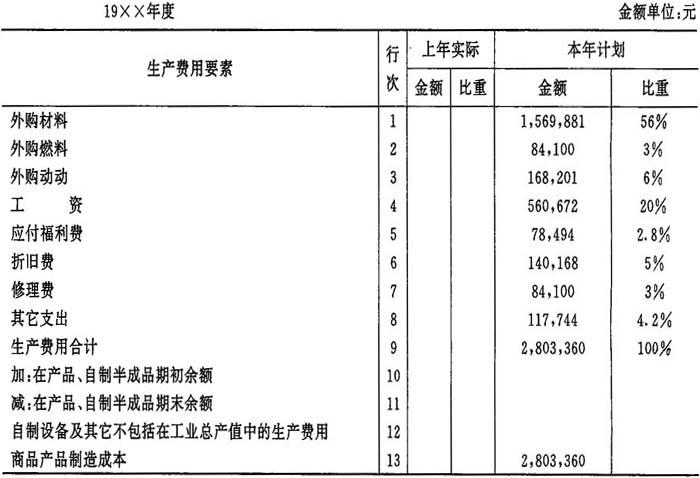

全厂生产费用预算

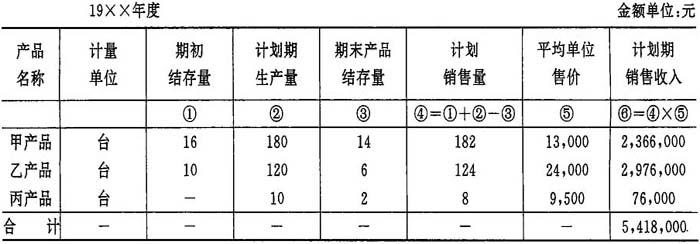

产品销售收入计划表

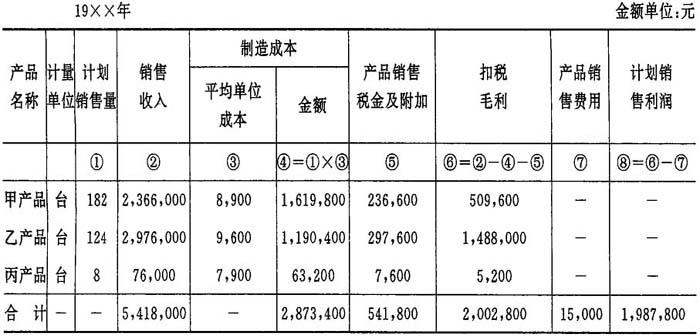

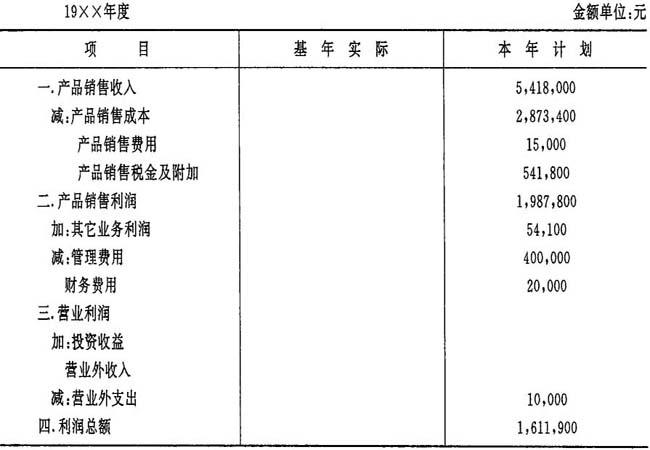

产品销售利润计划表

损益计划表

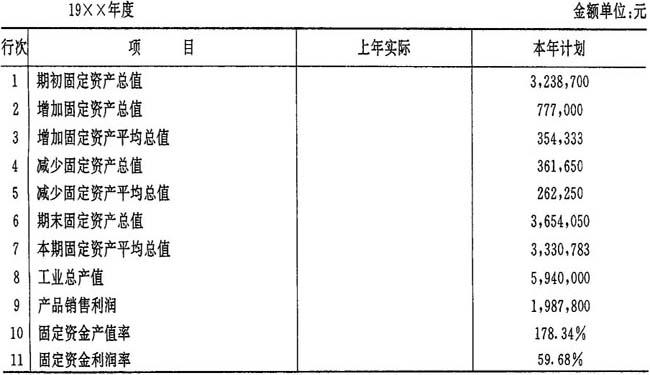

固定资金计划表

资金筹集计划表

月度资金收支平衡计划表