怎样编制资金筹集计划?

出处:按学科分类—经济 中央民族大学出版社《会计师实用全书》第437页(1318字)

资金筹集计划根据资金计划、利润计划以及筹资可行性研究等有关资料编制。首先是确定计划年度资金需要量,包括流动资金需要量、固定资金需要量,以及进行长期投资、购买或自创无形资产等项目的资金需要量。其次是确定计划年度资金筹集量。狭义的资金筹集是指在一定时期内,以一定的资金成本和采取一定的方式从企业外部取得资金,如向银行借款,向社会发行股票、债券等,而不包括企业内部积累、定额负债集中的资金。在编制资金筹集计划表时,对资金需要量与资金筹集量除了以总额表示外,还应该以年度平均额表示,以反映二者之间的平衡关系。因此,资金筹集额可根据下式计算:

计划年度平均需要增加筹资额=计划年度资金平均需要量-〔年初负债及所有者权益总额+计划年度企业积累平均增加数-计划年度企业积累平均减少数士计划年度无偿调拨固定资产净值平均数+定额负债-计划年度债务平均减少数〕

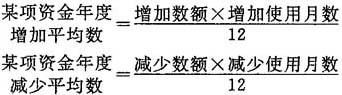

公式中有关项目的确定方法是:(1)计划年度资金需要量的确定。流动资金、固定资金需要量根据资金计划资料确定;长期投资、无形资产及其它资产需要占用的资金,根据长期投资计划等有关资料确定。计算增减平均数额的公式是:

为简化计算,任一项资金增减时间,可从次月算作增减。上述公式也适用于资金筹集等项目的计算。(2)计划年度企业内部积累资金增减数额的确定。计划年度企业内部积累资金,是指计划年度利润总额在上交国家税利及分配给投资者利润之后可参于企业生产经营周转的资金,主要包括盈余公积、未分配利润项目。如果资本公积增减数额能予以估计,也应包括在内。在计算增减平均数时,对于陆续增加的内部积累,比如各月盈利及分配正常企业的盈余公积项目,可以采取对全年总额折半的方法简便计算。(3)定额负债额的确定。定额负债是指企业按照现行法令和结算制度的规定而形成的经常性预收和应付款项,包括应交税金、应付工资、应付水电费等。可采取以下公式计算:

某项目定额负债=计划期平均每天应交或应付款发生额×占用天数

(4)计划年度债务减少数的确定。债务是指企业以前年度取得,在计划年度偿还的长、短期负债以及原接受投资形成的实收资本等。计算公式是:

(5)确定计划年度筹资数额、筹资方式和时间。根据计划年度平均需要增加筹资额的计算公式进行计算,计算结果如果是负数,说明企业资金多余,反之,说明企业资金不足。在资金不足的情况下,企业应进行资金市场预测,进行筹资可行性研究,确定出采取何种筹资方式、在什么时间筹集资金。平均筹资额的计算公式是:

计算的年度平均筹资额应该等于或略大于计划年度平均需要增加的筹资额,并注意资金需要与资金筹集在时间、数额方面的协调一致。资金筹集计划表的参考格式见章末附表。