财务风险与最佳资本结构

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1587页(2496字)

一个企业能否做到财务风险(融资风险)与融资成本的最佳结合,是能否组成最佳资本结构的关键。深入分析财务风险对有关因素的影响,是确定企业最佳资本结构的前题。

1.分析负债比率对每股盈余的影响

不同的负债比率,会产生不同的负债成本。负债比率高低直接影响着每股盈余的大小,影响到每股价格的高低。一般来讲公司使用负债融资方式所创造出的预期每股盈余要高于不使用负债时预期每股盈余,当公司的负债比率上升到一定比例时,预期每股盈余会达到最高点,当负债比率超过最高点比例后利率已超过普通股权益成本,预期每股盈余开始下降。运用财务杠杆会使衡量风险的每股盈余的标准差随着负债比率的提高而持续、高速度的增长。因此,公司在负债融资时,必须在风险与高报酬之间谨慎权衡。

2.分析每股盈余的无差别点

所谓每股盈余的无差别点是指每股盈余不受融资方式影响的销售水平。分析每股盈余的无差别点就是分析当销售额达到一定水平时,无论该公司使用何种融资方式,其每股盈余均相等;当销售额超过一定水平时,运用多少比率的负债融资可使公司获得较高的每股盈余;当销售额低于一定水平时,运用多少比率的权益融资可使公司获得较高的每股盈余。

3.确定最佳资本结构

确定最佳资本结构的原则是:能使公司的股票价格而非每股盈余达到最大的资本结构就是最佳资本结构。能使股价达到最大的负债比率必然低于可使每股盈余达到最大的负债比率。财务管理的目的是追求公司价值最高或股价最高。但是,只有在风险不变的条件下,每股盈余的增长才会直接导致股票价格的提高。在现实生活中,无风险的条件并不存在。现实生活中,常见的事例是:每股盈余增加均伴随着风险增加,若每股盈余的增加不足以补偿风险增加所需的报酬,股价反而下降。所以,只有负债比率达到一个最合理的限度时,最佳资本结构才能形成。其标准是:

(1)综合资金成本最低

(2)财务风险最小

(3)普通股股价最高。纵观其各类型的资本结构,普通股和负债混合结构其资金成本最低,由于负债的利率是固定的,到期还本,所以又存在着较大的财务风险,当经营效益不佳时,财务杠杆发挥反作用,会影响股东的权益。而普通股、优先股和负债混合结构由于资金成本虽高于普通股和负债混合结构,但却低于其他类型资本结构的资金成本。而且财务风险相对较低,因此,这种类型的资本结构很适合于各种投资者。

若论资本结构的安全性最强应首推普通股结构。当企业初创或对未来经营尚无把握时,企业为避免固定利息和固定股利的债务压力,应选择发行普通股。

当企业经营状况不好时,可采取发行优先股的措施融资,既筹措了资金又可避免财务风险,以维持资本结构的安全。

当企业对未来经营发展奠定了一定基础时,可以采用普通股和优先股混合结构,既能避免财务风险,又能在企业经营效果好的情况下,使普通股股东权益得到提高。

当企业经营状况较好时,其资金利润率大于负债成本率,应大量发行债券或借款,充分利用财务杠杆的正方向作用,以获取更大的利润或股价。这时普通股和负债混合结构、普通股、优先股和负债混合结构为最佳资本结构。

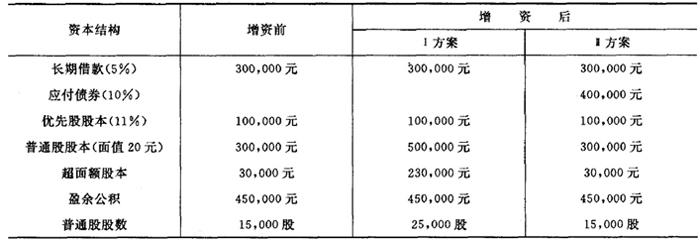

举例:××股份有限公司为扩大生产规模,需要筹资400,000元。筹资方案有2种Ⅰ增发股票400,000元,每股发行价格为40元。Ⅱ增发债券400,000元,利率10%。该公司增加资金前后的资本结构如下表所示:

××股份公司资本结构变动表

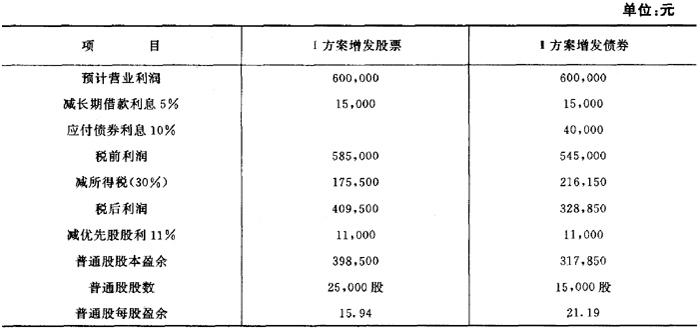

根据上表所示资料用图表法计算不同方案的普通股每股盈余以确定不同资本结构对普通股每股盈余的影响。下表所示:

每股盈余分析表

计算结果表明:当预计营业利润为600,000元时,增发债券方式比普通股股票更能提高每股盈余。

用数学法计算两种筹资方案的财务杠杆临界点,比较方案的优劣。

令:Ⅰ方案与Ⅱ方案每股盈余相等,营业利润为x。

则:

x=130714.28元

每股盈余=2.80元

计算结果表明:当两种方案的获能能力相同,每股盈余也相等时,两种方案的营业利润均为130,714.28元,每股盈余是2.80元。若该公司预计的营业利润高于130,714.28元,投资报酬率大于负债比率,其获利能力强,应选择负债筹资方案,充分运用财务杠杆正方向作用。若该公司预计营业利润低于130,714.28元,投资报酬率小于负债比率,获利能力弱,应选择发行股票的方式筹资以减少财务风险,避免财务杠杆的反方向作用。该公司预计营业利润是600,000元,大大高于临界点1307,714.28元,应采用发行债券的方式筹资,以增强企业的获利能力。

财务杠杆临界图也可以进行上述方案的比较。其计算结果与数学法、图表法一致。