成本费用的管理

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1888页(2895字)

饮食业的成本费用,是指在经营活动中发生的全部营业成本和费用支出。包括餐饮制品的原材料成本、商品的进价成本,原材料、商耗用或销售以外的各项费用、如工资费、折旧费、管理费用等,一律以营业费用,管理费用和财务费用列支,不计入商品成本中去。

1.成本费用管理的方法

实行饮食业的成本费用管理,在管理方法上要灵活运用,有所区别,一般是采用定额管理和预算管理法。

(1)预算管理

在一定时期内,按照成本和费用发生的部门确定开支计划,使营业成本预算执行的责任直接在各个部门得以落实的管理方法。适用于辅助经营和直接参与经营的职能部门。营业成本的预算管理包括衡定预算管理和弹性预算管理。

衡定预算管理,是对成本费用开支确定一个相对稳定的预算指标,明确开支项目,规定开支标准,然后依照预算严格执行。遇有重大变故,适当调整计划指标。这种管理方法,适用于辅助性经营部门,如后勤的供暖、供电,供水、运输等。

弹性预算管理,是使营业成本费用的预算在一定条件下是可变的一种管理方法,弹性管理受外部条件制约、不能随意伸缩变化,而随其他经济指标的完成情况联动发生变化,这种管理方法适用于餐厅,客房等直接经营部门。制定预算、要以实际收入为依据。排除价格因素影响,接待客人越多,营业收入额越大,各种物力,财力消耗也越多,成本费用支出也就越大。在正常情况下,营业收入额到达一定临界点后、成本率呈下降趋势。因此,在确定饮食企业的预算指标时,要以营业成本率为主要控制指标,费用成本额则是从属、次要的指标。

(2)定额管理

在一定期限内,把某些项目或一定范围的开支确定一个限额,下达给有关部门,并规定不得随意突破定额的管理办法。适用于履行管理职能的部门。

实行定额管理,在无重大变故情况下不调整定额限额,责任部门在规定限额内或允许开支范围内,可以灵活掌握开支,妥善安排开支、

2.成本费用的计算

(1)盘存计耗法

根据所耗用的原材料每月计算一次,如果食品库领用的原材料当月全部耗费,所领用的原材料总值即为当月全部产品的成本。如果月末厨房有剩料或半成品,则应以领用原材料总值减去剩料及半成品数额,求得实际成本。

采用盘存计耗法,必须切实做好盘存工作,及时全面准确地清查剩余原材料及半成品,并合理地做好折价计算工作

(2)标准成本法

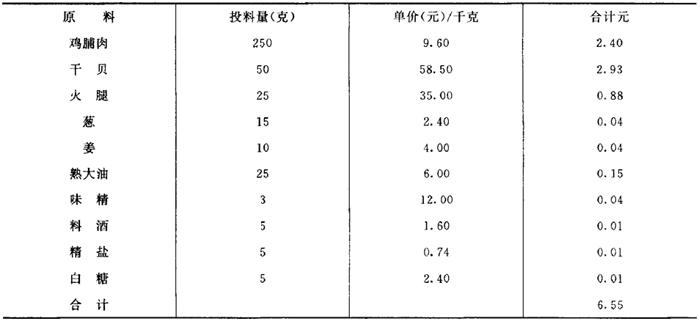

标准成本法亦称配料定额成本法,即以每一单位餐饮制品所耗用主料、副料和调料的标准数量的货币表现作为计算成本基础的一种方法,各项原料成本之和即为每一单位餐饮制品的会计成本。公式如下:

单位产品成本=主料成本+配料成本+调料成本

干贝扒鸡的标准成本如下表所示:

干贝扒鸡标准成本

干贝扒鸡每份的成本为6.55元,月末得知饭店共销售出干贝扒鸡2300份,则本月的干贝扒鸡成本为6.55×2,300=15,065元。

3.实际耗用法:

实际耗用法是根据餐厅部门实际领用的原料数额计算已销售产品耗用的原材料成本。由于原材料在烹饪加过程中,有时不可能被完全消耗掉,计算成本时应加已加工制作和尚未销售的成品、半成品实地盘点工作,确定其实有数量,并按照一定的折合率,折合成原材料的数量进行计算,并在成本中扣除掉,公式如下:

例如:某饭店月初产品成本额为1,000元,本月领用数值为12,000元,月末盘存时在产品所折合成的成本数值为1,500元、则已售产品成本为:

已售产品成本=1,000+12,000-1,500

=11,500元

4.销售价格的制定

饮食业产品的售价必须符合经济规律,要按质论价,又要保证企业能够获得一定的盈利。其销售价格是在定额成本或标准成本的基础上,加一定的毛利额或加成额计算出来,销售价格的制定一般有两种方法:加成率法和毛利率法;

(1)加成率法:

加成率即以加成额对定额(标准)成本的百分比,公式为:

用加成率计算售价,就是以标准成本(定额成本)基础,按照规定的加成率标准进行加成确定售价。公式如下:

销售价格=标准(定额)成本×(1+加成率)

例如干贝扒鸡的标准成本为6.55元,规定的加成率为50%,则销售价格为:

销售价格=6.55×(1+50%)=8.625元

(2)毛利率法

毛利率是毛利额对售价的百分比,公式如下:

用毛利率法计算售价,就是以标准(定额)成本为依据,按照上级规定的毛利率标准计算,以确定售价公式如下:销售价格=

例如,干贝扒鸡每盘的标准成本为6.55元,规定的毛利率为33%,则销售价格为:

以上两种方法可以相互换算,换算公式如下

①毛利率换算成加成率:

②加成率换算成毛利率: