对外经济合作企业的营运资金的管理

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1994页(3189字)

0对经营活动中所持有的资金(即营运资金)进行管理是对外经济合作企业理财的一个重要方面,通过对营运资金的合理安置以及资金的适当集中和分配,使企业内部资金转移成本最低,使散处于各国的对外经济合作企业的各种收支往来能够在各项财务政策的协同下,达到最适当的流向和金额,防止外汇风险损失,提高流动资金的报酬率。

当对外经济合作企业与总部之间需要资金汇划时,或将一种货币兑换成另一种货币。这种汇划或转移往往受到许多限制。这包括政治,外汇,税收和变现能力等因素。

为了使资金能够在总部与对外经济合作企业之间进行汇划,一般采取以下办法:

①股息汇出。这是资金从国外企业转移至总部的最常见方式

②权利金、劳务费及总部管理费的摊付。权利金和劳务费显然较股息更易于汇出。很少受附属企业所在国的限制。

③转移定价。它是借物品、劳务职能和技术等的移动价格高低来达到资金转移的,所谓转移价格又称为内部价格或会计价格。

④通过同一总部的对外经济合作企业之间的借贷关系转移资金。总部可以利用各地分支企业所在国利率的差异,将低利率地区的兑金调到高利率地区使用。

对外经济合作企业营运资金的管理主要有现金的管理,应收帐款、应付帐款的管理以及存货的管理。

1.现金的管理

对外经济合作企业为了减低国外资金流动的风险和节省利息支出,利用其跨国经营的条件,对现金进行管理,取得最佳财务效果。

现金管理的重点,是资金在内部的转移或流动。一般来说,对外经济合作企业之间的债权人和债务人不具有冲突性质。总部通过集中或分散的组织形式,运用净额结算,短期现金结算等方法,对不同的对外经济合作企业加以控制。

(1)现金管理的方式

现金管理有集中或分散两种方式。所谓集中形式,就是公司总部要求其境外企业将资金汇向中央现金库,该金库通常在主要货币中心,如伦敦,纽约、苏黎世等,或者设在中国境内或避税地国家。现金分散形成,是由各子公司保留和管理自己的流动资金,以供它们自己使用。

当今世界,货币变化无常,利率波动起伏,这一切都要求对外经济合作企业的现金管理采用集中管理形式,将过剩现金用电汇或其他方式全部集中于母公司或几个中心地点,然后由母公司或各中心地点根据需要拨交现金短缺的境外企业。现金的集中管理有利于降低资金成本和外汇风险,取得利润最大化。

(2)净额结算

当境外企业因正常经济业务往来而彼此发生大量外汇交易时,为节省外汇交易费用,避免不必要的货币转换,减少各子公司的营运资金需要,以及尽量减少资金使用的不当,总部可以利用净额结算来处理公司内部的交易活动。

净额结算是指对于各分支机构的往来支付,只将所需的净值加以转移。净额结算有两种,双边结算和多边结算。双边结算在现代中国对外经济合作企业中使用较普遍。当前,对外经济合作企业在境外设置的分支机构越来越多,其境外企业间的交易,往往呈现出较为复杂的结构,它们之间的结算就构成多边净额结算。

双边净额结算是指两个分支机构之间的买卖活动所构成的结算。例如对外经济合作企业在巴西的企业,将价值200万美元的商品,卖给总部下属的在中国的公司,接着,后者又给前者提供了400万美元的商品,全部现金流量为600万美元,但从净额角度看,在巴西的企业只需向在中国的企业(同一总部)支付200万美元即可。

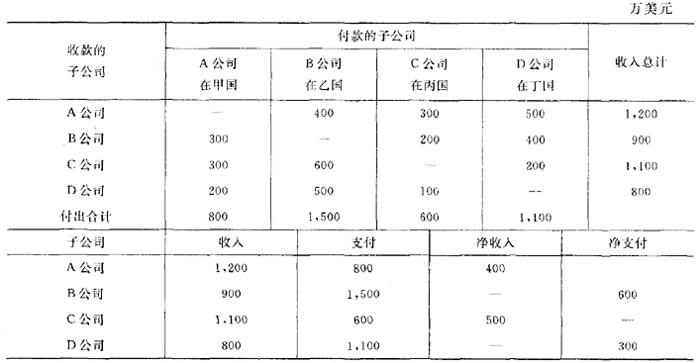

多边净额结算的方法如表所示:

多边净额结算表

从表中可以看出,B公司只要向总公司付出600万美元,D公司只要向总公司支付300万美元,总公司向A公司支付400万美元,向C公司支付500万美元,各公司之间的款项就可以结算清楚了。

(3)短期现金预算

短期现金预算,就是每一个附属企业通过预测末来几天的每天的现金收入和现金支出,得出每天的收支净额。总公司的中央现金库根据短期现金预算进行现金调度,各附属公司出现现金多余或不足,反映当地公司的支付习惯或需要,中央金库发出现金指定,将多余现金移往现金不足的境外分支企业,或将所有多余现金都移往中央现金库,而所有现金不足的附属公司,均由中央金库拨付。

2.应收、应付帐款的管理

(1)应收帐款的管理

对外经济合作企业的应收帐款主要产生于国外客户购买商品。现金交易本来是最理想的交易方式,但是有时为了竟争,扩大销售量,必须对购买商给予融资——赊销。但实行赊销必须注意风险。要了解客户的资信情况,要控制赊销额度,实行分批供货,分批收款;在产品售价中计入风险金和利息;有人专门研究客户和市场,推销产品,催收货款,加快货款的回收速度等。

对应收帐款管理,应当注意应由帐款以何种货币计数,付款条件的确定。对国外顾客销售商品应收帐款的计数,硬货币比较货币为佳。通常出口商愿意用最坚挺的货币开票,而进口商则愿意用最软弱的货币支付,双方妥协,卖方可能在价格或付款条件方面让步,以便取得硬货币,买方则可能以支付较高价格或尽快付款来争取以软货币偿付货款。当然,还有竞争,当地习惯以及其他因素考虑支付的货种。付款的条件,如果买方支付的是软货币,即将贬值,则收取帐款的时间应尽量提前,反之则押后,另外可以给予买方一定的回扣,虽然成本会增加,但加速了应收帐款的回收。

(2)应付帐款的管理

对外经济合作企业因为赊销而尚未支付的款项称为应付款帐。对外经济合作企业即为债务人,此时付款期应尽可能延长,以获取利益。

支付债务需要一定途径去筹集资金,有时代价很多,所以要尽量推迟支付,延迟支付往往不是因为企业缺少资金,而且财务管理的需要。

3.存货的管理

对外经济合作企业一般是生产性企业,其存货一般包括:原材料,半成品和产成品。在出现货币贬值的经济条件下,事先将存货价格定于较高水平,如果进口的物品为原材料之类的商品,可以在期货市场上购买,一旦国内施行物价冻结,则可将此合约在国外出售,仍可取得外币。如物价管制规定照成本再加固定百分数的加成定价,则可执行期货合约,将进口商品按进价加一固定百分数的加成。如果货币未发生贬值,则按牌价打一折扣出售。