不同使用期限投资方案的决策

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第533页(1810字)

在固定资产投资决策中,投资项目的若干个投资方案的有效使用期限往往不相同。在这种情况下,就不能用净现值、现值指数、内含报酬率等指标直接进行比较,而应将各投资方案换算成相同使用年限下的净现值等指标来进行比较,或用等年值法进行比较。下面举例说明。

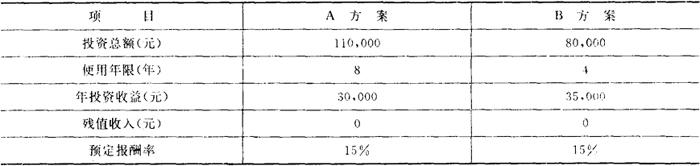

例:某企业的固定资产项目,有A、B两个投资方案可供选择。有关资料如下:

1.净现值计算与比较

A方案净现值=30,000×4.487-110,000=24,610(元)

B方案净现值=35,000×2.855-80,000=19,925(元)

从以上计算结果看,A方案的净现值大于B方案的净现值,应选择A方案。但由于这两个投资方案的使用年限不同,A方案是使用8年的投资收益现值,而B方案则是使用4年的投资收益现值。如果将B方案的投资收益期延长至8年,与A方案收益期相等,在第4年末进行相同的投资后,还可获得相应的投资收益。因此,应将A、B两个方案在使用期限相同的条件下,进行净现值等指标的比较,才更为合理,并能真正反映投资方案的投资效益,才能使投资决策更为科学和合理。

2.换算为相同使用期限的指标计算与比较

当各投资方案使用年限较短,且为倍数关系时,可用各投资方案使用年限的最小公倍数作为共同的使用期限,以此来计算和比较各投资方案的净现值等指标。

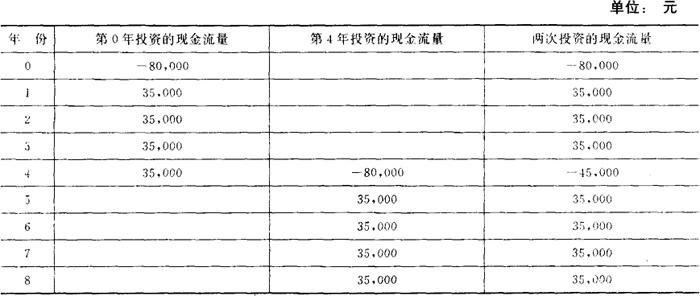

该企业A、B两投资方案的使用年限分别为8年和4年,最小公倍数即为8年。现将B方案的使用年限换算为8年,并在第4年进行与第零年相同的投资。这样,B方案在8年使用期中各年现金流量情况如下表:

净现值可按以下几种方法计算:

①按两次投资合并后的现金流量计算:

或者按照每年的现金流量逐年进行贴现计算:

②按投资收益每年35,000元年金计算:

③按前后两次投资分别计算

以上计算中,由于各复利现值系数计算较为精确,故各种方法的计算结果均相同。如复利系数取值不够精确,各计算结果会有一定的误差。

换算后的B方案的净现值即可与A方案相比较了。很显然,B方案的净现值31,316元,要比A方案的24,610元为大。因此B方案的投资效益优于A方案,决策时应选择B方案。

3.等年值的计算与比较

对使用期限不同的投资方案的决策,将不同使用期限换算成最小公倍数的相同使用年限,在此基础上进行比较的方法,在理论上易于理解和接受,但在实际投资决策时,计算较为复杂,尤其是使用年限长、公倍数大的投资方案决策,在操作时较为困难。为此,可以采用等年值的方法来进行比较和决策。

等年值,是投资收益现值的年金化,也称为投资回收年值或年均净现值。计算如下:

以上计算的B方案的等年值大于A方案的等年值,与按换算相同使用年限后计算的净现值,其结果是完全一致的。因此,通过以上对A、B两个方案投资效益的计算和比较,表明B方案优于A方案,故应选择B方案。