损益表附表的编制方法

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第901页(1599字)

1.利润分配表的编制

利润分配表是反映企业利润分配的情况及未分配利润数额的报表,是损益表的重要附表。该表分为以下四个部分:利润总额、税后利润、可供分配的利润及未分配利润。表中“本年实际栏,根据当年“本年利润”及“利润分配”帐户及其所属明细帐户的记录分析填列。“上年实际”栏根据上年“利润分配表”填列。以下分别说明表中各项目的具体内容及填列方法。

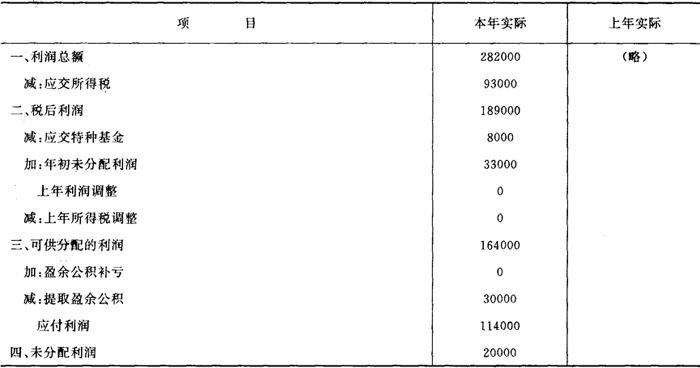

(1)“利润总额”项目,反映企业全年实现的利润,如为了亏损,则以“-”号在本项目内填列。本项目可根据“本年利润”帐户年底结转到“利润分配”帐户的合计数填列。该项数额应与损益表中当年的利润总额相等。

(2)“应交所得税、项目反映企业应交纳的所得税数额。本项目应根据“利润分配——应交所得税”明细帐户借方全年发生额合计数填列。

(3)税后利润”项目是“利润总额”减去“应交所得税”后的差额。

(4)“应交特种基金”项目,反映非国有企业按规定应上交财政的能源交通重点建设基金和预算调节基金。本项目应根据“利润分配——应交特种基金”明细帐户的数额填列。

(5)“年初未分配利润”项目,反映企业上年年末未分配的利润,如为未弥补的亏损,则以“-”号表示。本项目应根据“利润分配——未分配利润”明细帐户的年初余额填列。本项目的数字应与上年利润分配表中“本年实际”栏“未分配利润”项目的数额相等。

(6)“上年利润调整”项目,反映因某种原因需要对上处利润和利润分配进行调整的数额。调增时,登记在“利润分配——未分配利润”明细帐户的贷方,调减时应作相反分录。本项目中利润调增以正数表示,调减则以“-”号表示。

(7)“上年所得税调整”项目,反映因调整增加利润或减少利润而增加或减少的应交纳的所得税。因调整增加利润而增加的所得税以正数表示,调减利润而冲抵的所得税以“一”号表示。

(8)“可供分配的利润”项目,反映税后利润经以上四项调整后,当年可供分配的利润数额。

(9)“盈余公积补亏”项目,反映企业用盈余公积弥补的亏损数额。本项目根据“利润分配——盈余公积补亏”明细帐户的全年累计的弥补亏损额填列。

(10)“提取盈余公积”项目,反映企业提取的盈余公积金。本项目根据“利润分配——提取盈余公积”明细帐户全年累计提取盈余公积数额填列。

(11)“应付利润”项目,反映企业应付给投资者或其他单位和个人的利润。本项目根据“利润分配——应付利润”明细帐户全年累计应支付的利润数额填列。

(12)“未分配利润”项目,可供分配的税后利润经上述分配后,为年末企业未分配利润。该项数额应与“利润分配”帐户结帐后的年终余额相一致。下面是“利润分配”总帐帐户及其明细帐户的本期发生额和余额与利润分配表。

利润分配帐户全年累计发生额及余额 单位:元

利润分配表

编制单位:X公司 19×4年

会工02表附表1 单位:元