企业内部报表的设计及编制方法

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第915页(6065字)

企业通过编制制度要求对外编报的主要报表,可以总括了解企业的资产、负债及所有者权益的情况及生产经营成果以及利润的分配情况。为了进一步了解企业的资产、负债及所有者权益的详细情况,了觖企业各项成本费用的支出情况,企业可以根据需要编制一些内部报表。

1.企业内部报表的种类

(1)资产负债表的附表

①存货表

②固定资产及累计折旧表

③在建工程表

④无形资产递延资产及其他资产表

(2)损益表的附表

①产品生产成本表和销售成本表

②主要产品单位成本表

③制造费用明细表

④管理费用明细表

⑤销售费用明细表

⑥财务费用明细表

⑦营业外收支明细表

2.企业内部报表的编制方法

(1)存货表的编制方法

存货表是反映企业年末各项存货结存情况的报表。通过存货表的编制可以对资产负债表中存货项目做进一步的说明。

存货表中的项目可以按行业的特点进行设置。现以工业企业为例说明存货表的结构及编制方法。见下页表。

存货表中包括两部分基本内容:报表的主体部分及附注。表中主体部分共设置了七个项目,各行业可根据行业的特点,按照管理上所需提供指标的详细程度并结合会计帐户来进行设计如商业企业可设置库存商品受托代销商品、加工商品、出租商品、分期收款发出商品等项目。

上例中各项目应分别填列“本年计划”、“本年实际”及“上年实际”栏,以便将实际与计划进行对比,监督计划的执行情况,对存货资金分析提供资料。“本年计划”栏中各项目应按企业年度财务成本计划的数字填列。“本年实际”栏中各项目应按实际数额填列。采用计划成本核算的企业应根据存货各有关帐户以及“材料成本差异”、“产成品成本差异”、“自制半成品成本差异”等成本差异帐户的年末余额分析计算填列。“上年实际”栏应根据上年度本表的有关数据填列。

X公司存货表

以下将对“本年实际”栏中各项目的填列方法加以说明。

①“库存材料”项目应根据“原材料”、“包装物”、“低值易耗品”及“材料成本差异”总帐帐户年末余额及原材料明细帐户年末余额分析计算填列。

②“在途材料”项目根据“材料采购、帐户年末借方余额填列。

③“委托加工材料”项目根据“委托加工材料”帐户年末余额填列。

④“在产品”项目根据“生产成本”帐户年末借方余额填列。

⑤“自制半成品”、产成品”项目,分别按照“自制半成品”、“产成品”、“自制半成品差异”成本差异”帐户分析计算填列。

⑥“分期收款发出商品”项目按照“分期收款发出商品”帐户年末借方余额填列。

附注(一)部分的计算公式如下:

各项存货全年平均余额=全年各月月初、月末存货余额之和÷24

附注(二)中所列情况如果存在,企业可根据实际情况填列。

(2)固定资产及累计折旧表的编制方法

固定资产及累计折旧表是反映企业各类固定资产的原价、累计折旧和本年折旧明细情况的报表。该表是对资产负债表中固定资产及累计折旧情况的进一步说明。资产负债表可以反映固定资产的总体规模及累计折旧总额,通过编制固定资产及累计折旧表可以进一步了解固定资产的类别,年度内提取的折旧额以及由于各种原因所引起的固定资产增减变动的情况。

表的上半部分应按照各类固定资产分别填写原价、累计折旧及本年折旧数额。表的下半部提供本年固定资产增减变动的详细情况,应分别按照增加的固定资产和减少的固定资产情况填写固定资产原值,累计折旧和清理净收入栏。

填写时应注意以下几点:

①表中的“固定资产类别”应按照会计制度上固定资产的分类并结合企业的具体情况填写,对于折旧率不同的固定资产应分别列示。

②“本年折旧”栏内的“年折旧率”应与计算折旧时所使用的年分类折旧率相同,企业应在财务制度中规定的各类固定资产折旧的弹性区间内,选择并确定各类固定资产的折旧率。

③本年企业增加的固定资产的“累计折旧”栏,应填列在增加固定资产时已提取的累计折旧,不包括企业收到后本企业计算的折旧额。本栏目应根据“累计折旧”帐户分析填列。

④本年减少的固定资产“清理净收入”栏,应根据“固定资产清理”帐户分析填列,填列时应将出售和报废清理固定资产的变价收入减去清理费用,按净额记入本栏。

⑤本年减少的固定资产“非常损失”项目,应分别填写因“非常损失”而减少的“固定资产原价”、“累计折旧”和“清理净收入。”

填制完成后,应按下列关系式进行核对:

①各类固定资产原价年末合计数=各类固定资产原价年初合计数+本年增加的固定资产原价合计数-本年减少的固定资产原价合计数

②各类固定资产累计折旧年末合计数=各类固定资产累计折旧年初合计数+本年计提折旧合计数+本年增加固定资产原有的累计折旧额-本年减少固定资产原有的累计折旧额

(3)在建工程表的编制方法

在建工程表应按“在建工程”帐户及其所属有关明细帐户填列,填列时应注意以下几点:

①左方的“本年投入在建工程支出”各项目,应根据“在建工程”各明细帐户的本年借方发生额扣除各明细帐户间相互转帐的数额及贷方发生额中多余材料处理、多付工程价款收回及清理报废工程的收入等数额后的净额填列。

②左方“本年其他转出数”项目,应根据“在建工程”帐户贷方发生额中转入“递延资产”帐户的数额分析填列。

③右方各项的“年初数”和“年末数”栏应分别根据“在建工程”帐户有关明细帐中年初、年末余额逐项填列。

填制完毕后,应按以下公式进行核对:

①左方“在建工程年末数”=“在建工程年初数”+“本年支出合计”-“本年转出数合计”

固定资产及累计折旧表

在建工程表

附注:本年已完工程合计

②右方年初数合计=左方“在建工程年初数”数额

③右方年末数合计=左方“在建工程年末数”数额

(4)无形资产、递延资产及其他资产表的编制方法

无形资产、递延资产及其他资产表中按无形资产、递延资产和其他资产的类别分别填制“年初余额”、“本年增加”、“本年摊销”和“年末余额”四栏,应分别根据“无形资产”、“递延资产”和“其他资产”有关明细帐户分析计算填列,各栏数字填列完成后应按以下关系式核对:

“年末余额”=“年初余额”+“本年增加”-“本年摊销”

现将本表编制方法举例如下:

无形资产、递延资产及其他资产表

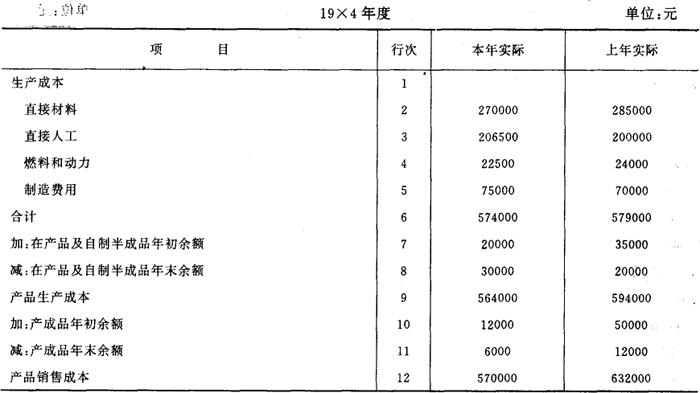

(5)产品生产成本及销售成本表

产品生产成本及销售成本表是反映企业在年度内生产以及销售产品的全部生产成本及销售成本的报表。通过本表可以了解产品成本的组成情况,通过前后两个年度成本数据的比较,为成本分析以及寻找降低成本的途径提供参考数据。本表填制方法如下:

①“生产成本”各项目应根据“生产成本”明细帐的借方发生额分析计算填列。

②“在产品及自制半成品”的“年初余额”和“年末余额”,分别根据“生产成本”和“自制半成品、帐户的年初、年末余额计算填列。

③“产品生产成本”项目和直接从表上计算求得,其数额应与“生产成本”帐户转入“产成品”帐户和从“自制半成品”帐户以及“生产成本”帐户转入“产品销售成本”帐户的全年累计净额合计数相符。

④“产成品年初余额”和“产成品年末余额”两项,根据“产成品”帐户的年初、年末余额填列。

⑤“产品销售成本”项目应根据“产成品”、“自制半成品”和“生产成本”三个帐户转入“产品销售成本”帐户的全年累计数额减去销售退回的产品成本后的净额填列。

现将编制方法举例如下:

产品生产成本及销售成本表

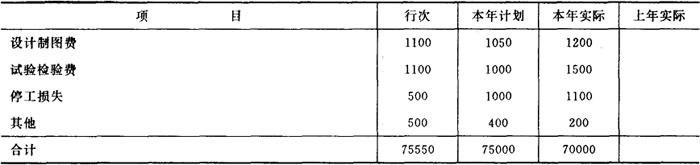

(6)主要产品单位成本表的编制方法

主要产品单位成本表是反映企业在一定时期内生产的各种主要产品单位成本的构成情况的报表。利用该表可以考核成本计划的完成情况,分析成本升降的原因,以便挖掘潜力,降低成本。

主要产品单位成本表的格式见图表6-16。该表可根据企业管理的需要选择若干主要产品按品种分别编制,按成本项目反映各种产品的单位成本,以及主要经济技术指标。

表内计划产量和实际产量分别按照本月的计划产量和累计的计划产量填列,实际产量应根据当月的产量统计数字,及截至本月为止的产量累计统计数字填列。表中“历史先进水平”栏,应根据本企业同种产品成本最低年份的单位成本资料填列。“本年计划”栏,根据年度成本计划填列。“本月实际”栏根据该月成本计算资料填列。“本年累计实际平均”栏“根据该种产品年初至本月止累计实际总成本除以累计实际总产量计算填列。

主要产品单位成本表

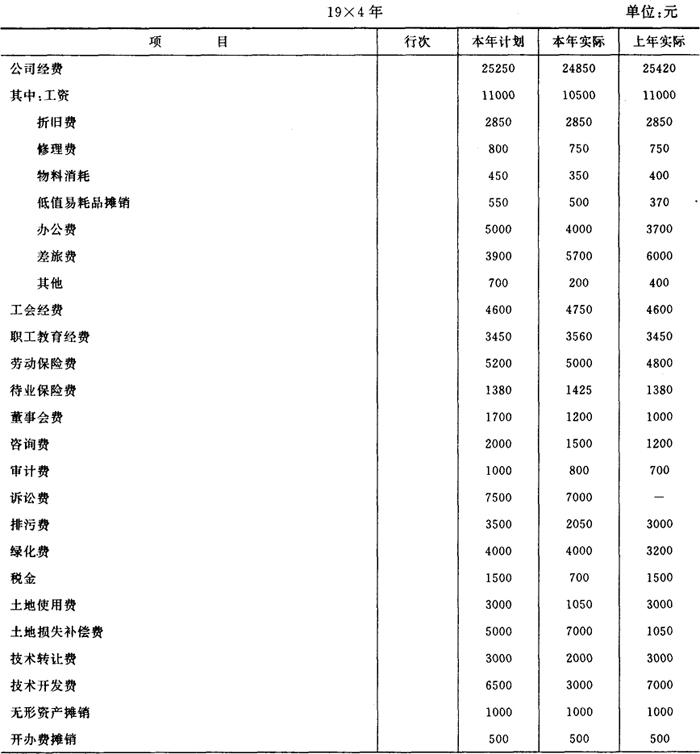

(7)制造费用、管理费用、销售费用、财务费用明细表的编制方法

制造费用明细表、管理费用明细表、销售费用明细表和财务费用明细表四张报表分别反映企业在年度内发生的制造费用、管理费用、销售费用和财务费用支出情况的报表。是对利润表中相关项目的补充。通过这四张报表可以了解各项费用的计划执行情况,以便加强监督,节约开支。

四种明细表的“本年计划”栏应分别根据各种费用的年度计划数额填列;“本年实际”栏根据各有关帐户的明细帐本年借方发生额合计填列;“上年实际”栏应根据上年各表的“本年实际”栏填列。“财务费用”明细表中“利息支出”项目在填列时应注意扣除“利息收入”;“汇兑净损失”项目应以汇兑损失减去汇兑收益后的差额填列,如为汇兑净收益,在表中应以“-”号表示。以上报表举例见以下诸表。

制造费用明细表

管理费用明细表

销售费用明细表

财务费用明细表

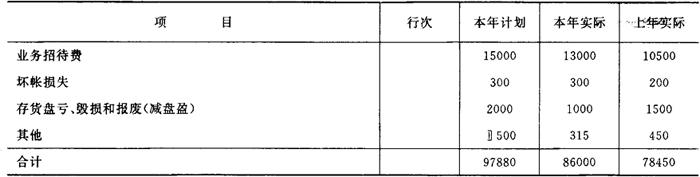

(8)营业外收支明细表的编制方法

营业外收支明细表是反映企业在年度内发生的营业外收入和营业外支出明细情况的报表。通过本表可以了解企业营业外收入和支出的详细情况,为财务分析提供数据。

“营业外收支明细表”的“本年实际”栏应根据“营业外收入”和“营业外支出”帐户所属各明细帐全年发生净额填列,“上年实际”栏,根据上年度“营业外收支明细表”的“本年实际”栏数额填列。举例见下表。

营业外收支明细表