固定资产投资方向调节税及其计算

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第1315页(4763字)

1.什么是固定资产投资方向调节税

固定资产投资方向调节税,是对在我国境内进行固定资产投资的单位和个人,就其固定资产投资项目实际完成的投资额征收的一种税。

固定资产投资方向调节税是从原建筑税演变而来的。1979年以后,我国开始进行经济体制改革,扩大了地方和企业的自主权,但同时也出现了地方、企业自筹资金及其他预算外资金增长过猛,基本建设投资规模过渡膨胀,以及投资结构不合理的问题。为适度控制基本建设投资规模,压缩非生产性项目的投资,保证重点基本建设的顺利进行,国务院于1983年9月发布《建筑税暂行办法》,自10月1日起执行。在总结经验的基础上,1987年6月国务院发布了《中华人民共和国建筑税暂行条例》,自7月1日起施行。建筑税并不是对所有基本建设投资都征税,而是只对自筹基本建设投资、技术改造项目中的建筑工程投资,以及按规定不纳入国家固定资产投资计划的建筑工程投资征税。建筑税开征以后,对于配合国家宏观调控、控制投资规模和调整投资结构,起到了一定作用。但是,建筑税本身所存在的严重缺陷,随着经济发展不断暴露出来,越来越不适应改革开放和经济发展的需要。随着改革的深化,国民经济中一些深层次的问题,如产业结构失衡的矛盾日益突出。一方面,基础设施、基础产业薄弱,能源、交通、重要原材料供应紧张,投资结构、产业结构、产品结构与经济发展的要求不相适应;另一方面,重复建设、盲目引进的现象十分严重,直接影响着国民经济持续、稳定、协调发展。针对社会总需求大于总供给、产业结构和产品结构严重不合理的问题,考虑到长远发展的战略目标,1989年3月国务院发布《关于当前产业政策要点的决定》,从宏观调控方面提出了在今后一个时期内国家对国民经济各行各业支持和限制的重点,并提出综合运用税收等经济杠杆进行调节引导。同年10月,中共十三届五中全会通过的《中共中央关于进一步治理整顿和深化改革的决定》中明确提出:“开征投资方向调节税,实行差别税率,促进投资结构的改善。”针对征收建筑税过程中存在的缺陷,经过对建筑税的全面改革,国务院于1991年4月发布《中华人民共和国固定资产投资方向调节税暂行条例》,从1991年度起施行。

2.固定资产投资方向调节税的纳税人

凡是在中华人民共和国境内进行固定资产投资的单位和个人,都是固定资产投资方向调节税的纳税人。具体包括用各种资金进行固定资产投资的各级政府、机关团体、部队、国有企事业单位、集体企事业单位、私营企业、个体工商业户及其他单位和个人。涉外企业不是此税的纳税人。

3.固定资产投资方向调节税的征税对象

固定资产投资方向调节税的征税对象是在中华人民共和国境内用于固定资产投资的各种资金。对国家禁止发展项目的投资,依照国家有关法规和方针、政策的规定另行处置。固定资产投资是指全社会的固定资产投资,包括基本建设投资、更新改造投资、商品房投资和其他固定资产投资。各种资金包括国家预算资金、国内外贷款、借款、赠款、各种自有资金、自筹资金和其他资金。

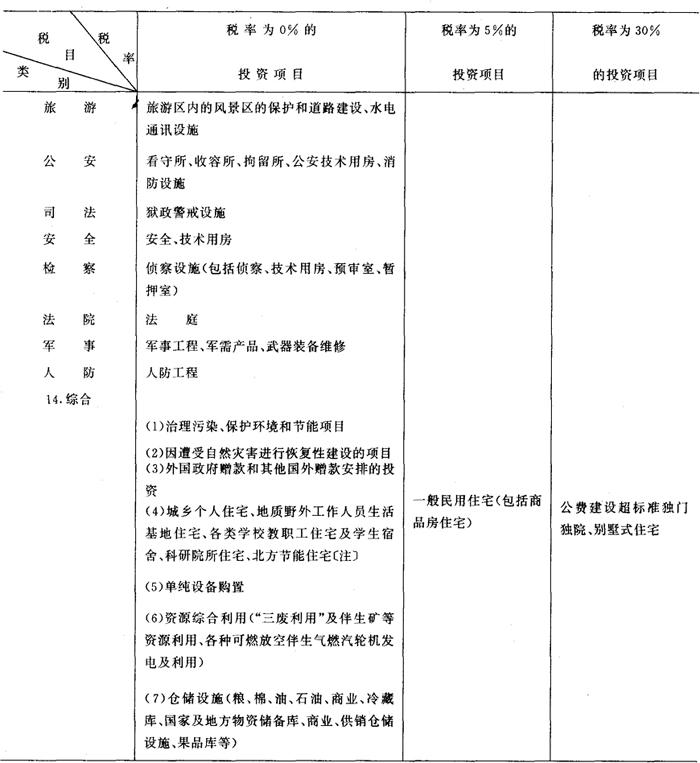

4.税目和税率

固定资产投资方向调节税根据国家产业政策和项目经济规模实行差别比例税率。税率分别为0%、5%、10%、15%、30%5个档次,分别适用于基本建设投资和更新改造投资两大类投资项目。基本建设投资,主要是新建、扩建项目;更新改造投资,主要是现有企事业单位的设备更新和技术改造项目。

(1)基本建设项目投资适用税率

国家急需发展的项目投资,税率为0%。税目税率表列举适用零税率的有:农、林、水利、能源、交通、通讯、原材料、科教、地质勘探、矿山开采等基础产业和薄弱环节的部分项目投资。此外,城乡个人修建、购买住宅的投资也适用零税率。

国家鼓励发展但受能源、交通等制约的项目投资,税率为5%。税目税率表列举规定的有:钢铁、有色金属、化工、石油化工、水泥等部分重要原材料,以及一些重要机械、电子、轻纺工业和新型建材、饲料加工等项目投资。

对楼堂馆所以及国家严格限制的项目投资,规定30%的高税率。

税目税率表内未列出的基本建设项目投资,税率统一为15%。

(2)更新改造投资适用税率

为鼓励企业事业单位进行设备更新和技术改造,促进技术进步,体现鼓励内涵、限制外延的政策精神,对国家急需发展的项目投资(与基本建设项目投资相同),给予优惠扶持,适用0%税率;对除此以外的更新改造项目投资,一律按建筑工程投资额征收10%的固定资产投资方向调节税。

对于计划外固定资产项目投资,税务机关除按其适用税率征税外,并可对纳税人处以应纳税额5倍以下的罚款。对于以更新改造为名进行新建、扩建的项目投资,按照基本建设投资的税目税率加倍征收。上述项目适用税率为0%的,由计划部门依照有关规定另行处理。

固定资产投资方向调节税的税目税率表由国务院定期调整。

固定资产投资方向调节税税目税率表如下:

说明:

1.本表所列行业,是指按国民经济分类的行业,不是指行政管理部门。

2.本表所列的税目税率,均按固定资产投资项目的单位工程计算。

3.除适用0%税率以外的更新改造项目一律按项目中的建筑工程投资计征,税率为10%。

4.本表未列出的除更新改造投资以外的其他固定资产项目,税率一律为15%。

5.生产能力除有特指者外,指年生产能力。

6.以更新改造为名进行的基本建设投资,按照基本建设投资的税目税率加倍征收。但适用0%税率的投资项目,由计划部门依照有关规定处置。

7.商品房屋建设中,商品住宅按5%的税率征税;按《楼堂馆所建设管理暂行条例》及其他有关规定,经有权单位审批并由开发公司建设的楼堂馆所按30%的税率征税;其余除适用零税率的商品房屋建设外,一律按15%税率征税。

〔注〕“北方节能住宅”是指北方采暖地区符合建设部、国家计委、国家经委、国家建材局《民用建筑节能设计标准》规定的住宅。

5.计税依据和应纳税额的计算

固定资产投资方向调节税的计税依据是固定资产项目投资实际完成的投资额。包括建筑安装工程投资、设备投资、其他投资、转出投资、待摊投资和应核销投资。其中,更新改造投资项目以建筑工程实际完成的投资额为计税依据;基本建设项目和其他固定资产投资项目,按其实际完成的投资额计税。

固定资产投资方向调节税,按固定资产投资项目的单位工程年度计划投资额预缴。年度终了后,按年度实际完成的投资额结算。

例:某市一商业企业自筹资金建造一幢营业大楼,计划上半年建成,批准的计划投资总额为250万元,其中第1季度计划投资额150万元,第2季度计划投资100万元,假定该大楼竣工决算时实际完成的投资额为280万元,计算该企业应预缴的税款和汇算清缴应退(补)的投资方向调节税款。

(1)此项目属税目税率表中未列的投资项目,适用税率为15%。

(2)应预缴税款=250×15%=37.5(万元)

(3)汇算清缴应补税款=280×15%-37.5=4.5(万元)

6.减税免税

固定资产投资方向调节税,除国务院另有规定者外,不得减免。少数民族地区投资方向调节税的优惠办法另行规定。按照国家规定不纳入计划管理、投资额不满5万元的固定资产投资,固定资产投资方向调节税的征收和减免,由省、自治区、直辖市人民政府决定。

7.征收管理

固定资产投资方向调节税由税务机关管理,由各专业银行、其他金融机构及有关单位负责代扣代缴税款,并由计划等部门协同配合,实行计划统一管理和投资许可证制度的源泉控管办法。主要内容是:

(1)各省、自治区、直辖市和计划单列市计委(计经委)汇总本地区的固定资产投资项目计划,经同级税务机关审定各投资项目适用的税目、税率和应纳税额后,由计划部门下达;

(2)纳税人接到批准建设的计划文件或自行决定投资后,到项目所在地税务机关办理税务登记、纳税申报等手续,银行和其他金融机构凭税务机关填发的专用缴款书划拨应纳税款;

(3)计划部门凭纳税凭证发放投资许可证,投资许可证是进行建设投资活动的合法凭证,银行和其他金融机构只能根据投资许可证办理投资项目的拨款、贷款手续;

(4)纳税人未依法缴纳税款的,计委(计经委)对预备项目应取消其立项,对新开工项目不得安排其开工,对续建项目取消其年度投资计划规模,不发给或注销投资许可证。没有投资许可证的项目,银行和其他金融机构不得拨款或贷款,施工单位不得施工,供电、城建部门不得供电、供水,其他部门不得办理其他有关施工事项。

固定资产投资方向调节税按固定资产投资项目的单位工程年度计划投资额预缴。年度终了后,按年度实际完成额结算,多退少补。项目竣工后,按全部实际完成投资额进行清算,多退少补。