金融深化论

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1667页(4854字)

亦称“金融自由化理论”。研究发展中国家金融与经济发展的关系的一种理论。该理论认为,发展中国家要发挥金融对经济发展的促进作用,必须放弃他们所奉行的“金融压制”政策,推行“金融自由化”或金融深化。也就是说,政府当局应放弃对金融市场和金融体系的过分干预,放松对利率和汇率的控制,并有效地抑制通货膨胀,使金融和经济形成相互促进的良性循环。金融深化论的代表人物是美国当代经济学家麦金农、E·肖、弗莱和西班牙经济学家加尔比斯。

①麦金农的观点。他认为提高利率是扩大银行实际规模、缓和金融压制、刺激经济增长的必要条件,由于货币与实质资本互补,货币积累是投资的先决条件,而货币的积累是建立在实质现金余额需求M/P增加的基础之上,要增加M/P,则必须提高利率。所以,他认为,货币供给条件d-P*的提高是增加储蓄和投资的第一推动力,而提高银行贷款利率,则是扩大货币体系实际规模和缓和金融压制的一个必要条件。提高利率带来货币实际收益的提高,从而有效地增加了实质现金余额需求M/P和刺激积累,刺激了储蓄和投资的增长。提高利率的这个作用过程,被麦金农称为“渠道效应”。此外,他还认为:“如果对金融资产支付的利率,大大高于现有技术条件下的投资边际效率,金融资产就会引诱一些企业家从落后的生产过程中抽出资金,来为进行先进技术和扩大生产规模的其他企业提供资金。”(麦金农:《经济发展中的货币与资本》,中文1版,17页,上海,上海三联书店,1988)

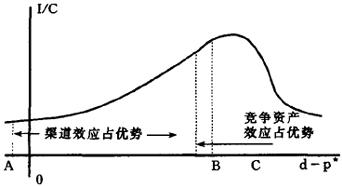

当然,提高利率能促进经济发展并不等于利率越高越好。如果利率过高,使d-P*超过一定限度(接近内源融资投资可以获得的最佳边际收益和内部收益),则往往导致新的资产替代从实质资本积累转向现金余额,即货币与实质资本成为相互竞争的替代品,从而发生竞争资产效应。如图16-27所示,随着利率从A上升到B,货币需求增加,投资的数量和效率也相应提高。也就是说,在AB区域里,由于货币的渠道效应,实际货币需求M/P和投资/收入比率I/Y将产生互补,从而促进经济增长,但是当货币收益率大于B时,竞争资产效应(即替代效应)反而会引起实质资本积累的减少,从而减少投资。所以,要使内源融资投资效率最大,只须将利率提高到B点。

图16-27

麦金农认为,推进金融深化的关键在于提高实际利率。然而,这种推行高实际利率的偏好策略(在这些利率水平下,实际融资是很充裕的),在一个存在严重的和不稳定的通货膨胀的经济中,几乎是不可能实行的。因此,他特别强调政府当局应有效地控制通货膨胀。但是,他又不主张通过控制名义货币量去抑制通货膨胀,认为这样只会造成生产下降、失业增加和经济衰退。他认为,政府当局可以用一种完全不同的方式来紧缩经济,即“政府当局不再按非均衡利率直接减少货币和信贷供应,而代之以提高货币持有者的预期收益,来增加货币需求。”也就是说,当提高名义存款利率(货币持有者的预期收益)时,相应地,在人们急于得到现金余额时,商品需求就会减少。从个别经济单位看,企业和居民都会努力增加货币持有量,从总体经济看,经济中的M/P(实际货币需求)将会增加。不仅如此,国内存款高利率还将吸引外资的流入,从而增加国内储蓄总水平。结果,由于货币持有量的增加,从而对商品总需求的减少,以及实际货币需求增加,从而对总产出量的增长会使物价上涨率自然下降。

他认为,当通货膨胀得到控制时,政府还应全部取消国内的价格管制和税收补贴工具配给制,特别是实行税收体制深化。他认为,发展中国家严重地依赖各种各样而非统一的间接税,这种以间接税为主的税收体制使税收的收入以更低的比例增加,从而增加了财政赤字压力。因此,他认为应该改革税制,给税收体制注入更多的弹性。具体说来,就是采用统一的增殖税,即对企业的工资、薪金、利润、利息和租金之总额实行统一税率。这种增殖税有许多优点,如避免了有差别的商品税收或多重税收,对收入的增长富有弹性等。此外,他认为政府当局还应放松对汇率的管制,让汇率正确地反映外汇市场的供求情况。因此,他主张放松外汇管制。在适当的范围中让汇率自由浮动,这不仅能够鼓励出口和吸收外资流入,而且可以限制不必要的进口。

②肖的观点。在1973年出版的《经济发展中的金融深化》一书中,肖对发展中国家的金融深化问题也进行了系统地研究。他指出,金融深化意味着实现金融与经济发展的相互促进关系。为了说明这种促进效应的大小,或者说衡量金融深化之程度,肖提出了金融深化的尺度和作用。在肖看来,衡量金融深化的尺度主要有:其一,存量指标。如金融资产的种类和存量,金融资产存量与收入之比,金融资产存量与有形财富(真实财富)存量之比,这些绝对指标或相对指标的上升便意味着金融深化的程度越高。其二,流量指标。肖认为,金融流量易于表现金融深化,例如,对国外储蓄要求的降低,资本外流的减少,货币流通速度的减慢,金融职能和金融机构之专业化,场外非法金融交易的减少,有组织的金融市场的发展等。其三,金融资产的价格。这是金融深化与否的最明显的表现,即利率的升降,从而各种金融资产的价格能正确地反映金融市场上的资金供求关系。或者说,名义利率与实际利率以及各种利率结构的合理化。其四,汇率指标。官方汇率与黑市汇率的缩小程度即意味着金融深化程度的提高。

提出了上述金融深化的衡量尺度后,肖还指出了金融深化对经济发展的积极作用:一为有助于提高私人储蓄对收入的比率。金融深化将促进储蓄和金融机构的实际增长,从而为投资者提供了更多的资金,增加积累,促进国民收入的增长。二为金融深化将使政府储蓄增长。金融深化意味着通货膨胀被控制,税收体制更完善,这将使政府财政收入得到更快增长。三为金融深化还会阻止国内资金外逃,同时吸引国外资金流入。四为通过金融市场的扩大和多样化,金融深化开辟了优化储蓄分配的道路。五为金融深化将提高投资的效益,使储蓄资金发挥更大的作用。六为金融深化及其相关的政策有助于促进收入分配的平等。如利率的提高可能既增加就业又提高工资收入的份额,同时还会减少垄断收入。

为了说明金融如何促进经济发展,从而实现金融深化,肖也提出了一个发展中国家的实际货币需求函数:

Dm=L(Yp,rc,r,dn,rm,t)

式中,Dm为实际货币需求;Yp为名义收入;r为实际利率;rc为消费者时间偏好率;dn为名义存款利率;rm为货币的实际收益率;t表示某种因素对货币需求的刺激作用,如货币业中的技术改进和通货领域的扩大等。

在Yp和t相对稳定的情况下,由于rm和Dm有正数效应(正相关),因此,rm的提高或降低将使实际货币需求增加或降低,而rm又取决于rc、dn、r的相对价格(水平),rc又受dn和r的影响,所以,Dm的大小便最终取决于dn或r的高低。与麦金农一样,肖也认为实现金融深化的关键在于提高名义利率或实际利率,以促使储蓄得到更大的发展和更合理配置。在他看来,推进金融深化会产生四大效应:一是收入效应。当经济单位所持平均实际货币余额增加后,投资和市场将扩大,由此引起收入的增长,同时,由于货币体系的存在和发展需要资本和劳动力的投入,所以,还存在着实际货币增长的负收入效应。二是储蓄效应。在储蓄倾向和税率一定时,收入的增长意味着储蓄提高。同时,金融深化意味着提高存款利率和降低通货膨胀率,这也将促进储蓄。三是投资效应。当收入和储蓄提高后,投资会相应增加,此外,提高贷款利率可以淘汰低收益项目,并提高投资的平均收益率。四是就业效应。金融深化将使资本相对昂贵,劳动力相对便宜,这会使人们转向劳动力密集型的企业,从而增加就业。

肖认为,发展中国家要通过金融改革来推进金融深化,从而促进经济发展必须通过下述途径或采取下述政策:

第一,推进货币深化。货币深化是金融深化的前提或基础。货币深化并不意味着单纯增加名义货币量、增设银行分支机构、准许外国银行开业等等,而是通过运用更多的货币政策工具刺激实际货币需求的增加来实现。具体的途径有:在逐步减少名义货币供给量的增长从而稳定货币需求量的基础上,提高名义利率,逐步实现货币深化的收入效应、储蓄效应、投资效应和就业效应;抑制通货膨胀,只有当通货膨胀较轻和变动极小的情况下,人们才会增加货币需求量;维持货币供给的外生性,即中央银行必须能够有效地控制货币供给量,从而通过控制通货膨胀去影响实际利率,刺激实际货币需求量。

第二,推动金融体制深化。在货币深化的基础上,就应该改革金融体制的落后低效率状况。首先,要打破银行间的垄断,在可能的情况下,尽量支持民间金融体系的发展。这样,将提高金融机构之间的竞争,降低经营成本,提高管理水平和效率,并且当利率管制放松以后,还会促使场外非法金融市场自动消失。其次,要消除人为因素对金融市场的分割和干预,应该使各个金融机构在竞争中自动地发挥出专业分工的优势。最后,还应逐步增加各种金融资产的种类,扩展金融工具的期限结构。

第三,进行财政税收改革。政府在推进金融深化的同时,应进行财政税收体制改革。要使金融与财政改革相互配合,一方面要求两者各尽其职,金融不能代替财政职能;财政也不能干预金融业务;另一方面要改革税收体制,使“财政基础”得以深化,并富有收入弹性,为此要减少财政赤字,消除通货膨胀,简化税种,提高国民收入的边际税率,降低税收管理成本,不再对金融资产的收入进行歧视。

第四,进行外贸改革。发展中国家的外汇市场与国内金融市场一样,也处于非均衡状态。究其根源也在于外汇市场上的价格——汇率被扭曲。因此,外贸改革的核心是实行浮动汇率制,允许外币与本币自由兑换,并逐步取消进出口的歧视性关税,减少对外资流入的依赖,调低本币币值,最终达到外贸自由化,从而促进金融深化的发展。

③弗莱和加尔比斯对金融深化论的发展。在麦金农和肖提出了金融深化理论以后,许多经济学家对此进行了完善和发展。其中较着名的是美国加利福尼亚大学教授J·弗莱和西班牙经济学家加尔比斯。

金融深化论还被西班牙经济学家加尔比斯用模型作了进一步的阐述,他首先假定经济中有落后部门1或先进部门2。部门1得不到银行贷款,部门2则可以根据银行存款得到一定的贷款。部门1的投资函数I1=H1(r1,d-P*)Y1,r1为部门1的资本收益率( ,Y1、K1分别为部门1的收入和资本),d-P*为存款的实际利率。他认为,

,Y1、K1分别为部门1的收入和资本),d-P*为存款的实际利率。他认为, ,

, ,当r1上升或d-P*下降时,投资I1将扩大;反之,该部门的投资将缩小。部门2的投资函数:I2=H2(r2,b-p*)Y2,b为银行贷款名义利率,b-p*为贷款的实际利率,r2为部门2的资本收益率(

,当r1上升或d-P*下降时,投资I1将扩大;反之,该部门的投资将缩小。部门2的投资函数:I2=H2(r2,b-p*)Y2,b为银行贷款名义利率,b-p*为贷款的实际利率,r2为部门2的资本收益率( ),

), 、

、 。当r2上升或bP*下降,则部门2的投资需求I2将扩大;反之,I2将减少。在他看来,由于r2远远大于b-P*,所以,部门2的投资需求总量很大,而满足这种投资需求的资金又来自银行储蓄。所以,加尔比斯认为,提高存款的实际利率(d-P*),不仅能缩小部门1的低效率投资,而且将增加银行储蓄,从而促进部门2的高效率投资,加速了整个经济的发展。

。当r2上升或bP*下降,则部门2的投资需求I2将扩大;反之,I2将减少。在他看来,由于r2远远大于b-P*,所以,部门2的投资需求总量很大,而满足这种投资需求的资金又来自银行储蓄。所以,加尔比斯认为,提高存款的实际利率(d-P*),不仅能缩小部门1的低效率投资,而且将增加银行储蓄,从而促进部门2的高效率投资,加速了整个经济的发展。