财务控制

出处:按学科分类—经济 经济科学出版社《企业管理学大辞典》第306页(926字)

在财务管理过程中,利用有关信息和特定手段,对企业的财务活动施加影响或调节,以便实现财务计划所规定的目标的活动。

财务控制首先是将实际经营业绩与计划相比较,其次,根据对比结果确定计划本身是否需要修改。

控制的目的就是确保公司的经营活动与计划相一致,在这一点上,控制与计划的功能是紧密联系的。计划受信息反馈系统手段的影响。在长期计划中,信息反馈使管理者可以评判长期计划规定的长期目标已实现的程度,而且它还允许管理者根据新的环境考察长期目标是否仍是现实的。信息反馈是财务控制程序中不可分割的一部分,这些控制和程序对日常经营的变化高度敏感,其目的是尽早发现与预算计划的差异,以便及时采取补救措施。

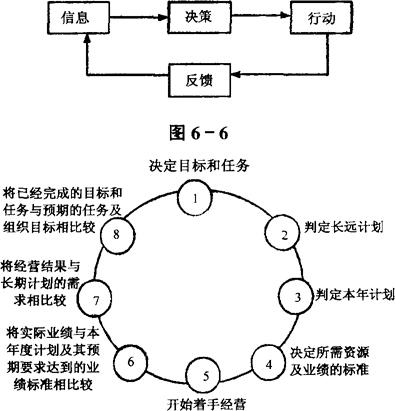

高效率的信息系统是成功的控制功能的先决条件。信息系统要能在恰当的时间提出正确的要求,告知在恰当的时间采取正确的行动,以使管理者能够评判在环境逐年逐月不断变化的条件下,其目标是否依然适宜。如图6-6所示:

反馈系统有助于制定控制决策,因为它能提供一种参照战略规划而不断评估当年业绩的方法。

从图6-7可以看出,控制的起点在于企业据以制定计划的企业经营目标。通过信息反馈,可以把企业的实际业绩与年度计划进行对比,使管理部门可以进一步控制企业的经营以及分配用于经营的资源。

年末,将长期计划与实际情况对比,提供评价考察长期计划的反馈信息。最后,控制的程序还要将企业组织既定目标与其实际业绩相对比,使之有助于制定新的企业目标与经营任务。

图6-7 控制循环模型图

上述控制模型说明了控制过程的多维特征,以及控制过程与计划过程的一致性。正是这种一致性把计划过程和控制过程结合在一个以企业目标为重心并由此而派生出各项任务的模型中。总体控制注重衡量企业战略计划中企业目标和战略的实现程度,经营控制注重保证经营计划中所确定的任务得以有效完成。