工艺方案评价

出处:按学科分类—经济 经济科学出版社《企业管理学大辞典》第504页(1665字)

从技术上和经济上对完成某种生产过程的不同工艺方案进行综合比较分析,从中选择满意方案的活动。

工艺方案技术评价 对工艺方案的可靠性和技术先进性进行分析评价。可靠性是指工艺方案能够保证实现产品设计图纸规定的各项技术要求和质量标准;技术先进性是指方案中所规定使用的设备、工艺装备、加工方法和工作规范,能够使产品质量和制造产品的生产率达到较高的水平。进行工艺方案的技术评价时,工艺方案的可靠性是选择方案的重要前提条件,而技术的先进性是相对的,在技术选择中,既要考虑技术水平,也要考虑企业对这种技术的消化吸收能力,以及经济上和生产上的承受能力。

工艺方案的经济评价 在技术评价的基础上对工艺方案的经济性进行分析评价,为选择满意方案提供依据。

工艺方案经济评价方法,依据工艺方案的重要性、投资额等条件的不同而不同。对于较为重大、耗资较多的工艺方案分析和评价的一般步骤为:(1)建立一个主、辅指标相结合、定性与定量指标相结合的综合评价指标体系。

主要包括:产品的产量与质量指标;投资及产值指标;产品工艺成本指标;工艺准备周期指标及其他涉及工艺方案经济性的指标。(2)针对已建指标体系,运用适当的综合评价方法(如加权评分法,模糊评估法等)对方案进行综合的分析评价。

对于一般的工艺方案则可以采用较为简单的方法进行分析和评价。当备选方案的成本和收益相差都较大时,可采用分析收益与成本之比的办法,选择收益成本比相对较大的工艺方案;当备选方案的成本相近时,可比较两方案的收益,选收益大的方案;当备选方案的预期收益相差不大时,可采用计算和比较工艺成本的方法来选择工艺成本较小的方案。

工艺成本比较法 通过比较不同工艺方案的工艺成本,对不同工艺方案作出经济评价。首先要确定工艺成本。

工艺成本是与工艺过程有关的各项生产费用。它是产品成本的重要组成部分。对不随工艺方案变化的费用项目,可以不计入方案的工艺成本。

按费用与产量的关系,工艺成本可以分为固定成本(如折旧费、管理费等)和可变成本(如工人工资、主要材料费用等)。全年的工艺成本可用下式表示:

Cy=VQ+F

式中:CV——年工艺成本;V——单位产品的可变成本;Q——产品年产量;F——固定工艺成本。

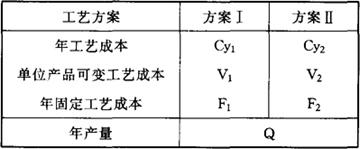

如果两个工艺方案如表10-4所示:

表10-4

则两个工艺方案的工艺成本分别为:

Cy1=V1Q+F1 Cy2=V2Q+F2

两方案的工艺成本差额可用下式求得:△Cy=Cy1-Cy2=Q(V1-V2)+(F1-F2)

式中:△Cy——两个工艺方案的年工艺成本节约额或超支额。

△Cy>0,方案Ⅱ为较优方案;△Cy<0,方案Ⅰ为较优方案。

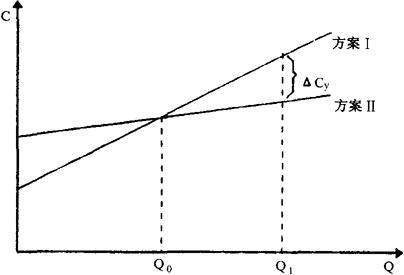

不同工艺方案的工艺成本差额,也可以通过图解法求出。即在二维坐标图上绘出两方案的年度费用和产量的关系(如图10-10所示)。

图10-10

从上图可以得出以下分析结论:(1)两工艺方案工艺成本相同时的临界产量为Q0,Q0=(F2-F1)/(V1-V2);(2)当年产量Q>Q0时,方案Ⅱ较方案Ⅰ工艺成本低,因此方案Ⅱ为较优方案;(3)当年产量Q<Q0时,方案Ⅰ为较优方案;(4)给定一产量Q1,可以得到两个工艺方案的工艺成本差额,即节约额或超支额。

以上方法也同样适用于两个以上方案的工艺成本比较。