最优控制理论

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第233页(1191字)

研究如何选择控制变量,从而求出一条使某目标值为最大(或最小)的轨道的理论。

考虑用导弹截击飞机的问题。导弹在时刻t的位置由坐标x(t)决定,现要求一"最优"轨道x(t)使某指标(例如导弹击中飞机的时间)达到最小或最大。而轨道x(t)又受控于某些变量u(t)(例如在时刻t的燃料消耗、冲刺方向与地平面的夹角等)。这里称x(t)为状态变量,u(t)为控制变量。

设u(t)可以在某一函数集合U中选择,问题将是从U中选择一个u(t),从而决定x(t),使该指标达到最大或最小。这类控制问题可表示为:

s.t.x′(t)=g(x(t),u(t),t)

x(t0)=x0,u(t)∈U

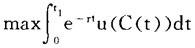

最优控制理论不仅在工程学上,而且在经济学上均有广泛应用。例如,设在时刻t资本存量为K(t)时产出为F(K(t)),而此产出有三种用途:消费C(t),资本维修bK(t)及再投资K′(t),即F(K)=C+bK+K′。设u(C)是消费为C时的效用,则最优控制问题

s.t.K′(t)=F(K(t))-C(t)-bK(t)

K(0)=K0,K(t)≥0,C(t)≥0

就是从连续函数集合U中选择控制变量C(t),从而定出状态变量K(t)使在[0,t1]上的贴现总消费效用这个指标达到最大。

最优控制理论的研究由庞德里亚金(Pontryagin)等人在50年代开创。

他们证明:如果u(t),x(t)是问题(1)的解,则一定存在非零函数λ(t)使得:

其中H(x(t),u(t),λ(t),t)=f(x(t),u(t),t)+λ(t)g(x(t),u(t),t)称为哈密尔顿(Hamilton)函数;

(ii)H( (t),

(t), (t),λ(t),t)≥H(

(t),λ(t),t)≥H( (t),u(t),λ(t),t),

(t),u(t),λ(t),t), u∈U

u∈U

即在任何时刻 (t)最大化H;

(t)最大化H;

(iii)x(t0)=x0,λ(t1)=0

由于(ii)表明H被 (t)最大化,故以上必要条件又称为庞德里亚金最大值原理。

(t)最大化,故以上必要条件又称为庞德里亚金最大值原理。