证券市场线

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第493页(1221字)

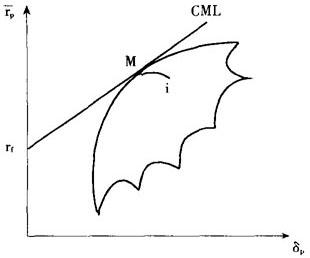

如图1,以证券组合的预期收益率rp作纵坐标,以证券组合的标准差δp作横坐标,绘出证券组合的可行集和资本市场线。

在可行集里,存在各种单一风险证券,任意选择一种证券,用i表示。设想一证券组合,用P表示,它包含证券i的投资比例是Xi,市场证券组合的投资比例是(1-Xi),这种证券组合的预期收益率等于:

和标准差等于:

图1 推导证券市场线

首先在(1)中,求rp对Xi的导数:

其次在(2)中,求δp对Xi的导数:

再次,考虑曲线iM的斜率,有如下表达形式:

最后,把(3)和(4)分别代入(5):

在曲线iM的端点M处,Xi=0,可计算出曲线iM的端点M处的斜率:

在点M处,资本市场线的斜率必然等于曲线iM的斜率,因此

解方程(8),#i等于:

它表明了单一一种证券资产的风险和收益率之间的均衡关系,分别以证券的协方差风险δi和预期收益率ri为横坐标和纵坐标,在图2-a中,方程(9)代表具有截距rf和斜率[(rM-rf)/δ ]的一条直线,证券的协方差风险δiM和预期收益率之间的这种关系称为证券市场线。

]的一条直线,证券的协方差风险δiM和预期收益率之间的这种关系称为证券市场线。

证券市场线的另一种表达方式如下:

βi项称为证券i的β系数,它代表一种证券的协方差风险。

如果以证券的预期收益率 i为纵坐标,以βi为横坐标,则证券市场线也可以表现在图2-b中。

i为纵坐标,以βi为横坐标,则证券市场线也可以表现在图2-b中。

图2-a 协方差观点

图2-b β观点