两资金分离定理

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第494页(581字)

在资本资产定价模型中,因为所有投资者对证券的预期回报率,方差和协方差的估计以及无风险利率的大小的看法都是完全一致的。

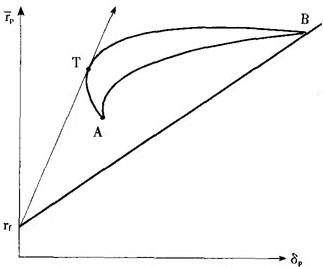

这也意味着线性有效集对所有投资者来说都是相同的,因为它只包括了由意见一致的切点组合与无风险借入或贷出所构成的组合。如图所示,分别以证券组合的预期收益率rP和测定风险的标准差δp代表纵坐标和横坐标,曲线ATB代表引入无风险借贷以前的证券组合的有效集,从无风险利率rf出发引射线rfT与ATB相切于点T,rfT就构成了引入无风险借贷后的有效集。所有投资者都面临着相同的有效集,但每一个投资者对于风险与收益有不同的偏好,不同的投资者将从同一有效集中选择不同的组合。尽管被选中的组合会有不同,但投资者所选择的风险资产具有相同的组成成分,在图中用T表示。这意味着每一个投资者将他的资金投资于风险资产和无风险借入贷出上,而每一个投资者选择的风险资产都是同一个资产组合,加上无风险借入和贷出只是为了达到满足投资者个人对总风险和回报率的选择偏好。资本资产定价模型中的这一特征被称为两资金分离定理,这说明:一个投资者的最佳风险资产组合,可以在并不知晓投资者对风险和回报率的偏好时就加以确定。

包括无风险、借贷的有效集

上一篇:证券市场线

下一篇:西方经济学大辞典目录