收入分配作为公共工程的评估标准

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第311页(9299字)

【内容介绍】:

一项公共工程在经济上是否可行,主要从效率角度来估价。

根据这一标准,一项工程只要按照卡尔多-希克斯效率标准产生了净收益就可以实施。除了这种传统的评估方法之外,公平也是一个评估标准。这种标准需要澄清某一项公共工程的利得者和损失者,并确定福利变化从全社会角度来看是否提高了。

1.与公平有关的三个问题

从公平角度来看,某一项公共工程是否实施,需要考虑三个问题:(1)社会应当只从事那些促使稀缺资源位于最优福利(帕累托最优)边界上而不顾收入再分配的公共工程吗?(2)社会应当在开始时力争达到最优边界而后转向以收入再分配计划来提高社会福利水平吗?(3)在项目评估时应不应当把效率与公平标准同时加以考虑?

首先,对于第一个问题的回答通常是肯定的。

仅从效率标准考虑资源配置问题不仅在理论上便于考察,而且也与主要的经济原因相一致。根据这种观点,把“馅饼”做大是重要的,并要避免对“馅饼”做大产生不利影响的再分配。

进一步而言,由于界定这种效应的成本可能很大,故在公共工程的成本-收益分析中包括这种影响可能站不住脚。

其次,在第二个问题中,把效率与公平分开也有助于使社会福利最大化的实现概念化,特别是在收入再分配被看作是一个通过非扭曲性税收和补贴政策可以实现的独立目标时更是如此。

根据这一观点,政府的作用之一就是引导社会走向其福利边界,实现收入再分配,尽可能使收入最大化。然而,当公共工程的现值是负的,但为了实现分配目标而实施时,社会会处于其福利边界之内。假定在必要的情况下,公共政策能够有效地再分配收入,但低于公平导向的公共工程的产生的效率收入,政府的再分配努力将受到不利影响。与此相关的另一种观点认为,政府的再分配计划很可能比公共工程的分配调整更有效。

同使社会面向其帕累托最优福利最大化配置的总体措施相比,主观上想通过公共工程实现再分配的力度微乎其微(Harberger,1971;Tresch,1981,p.543-545)。

最后,至于第三个问题,即在项目评估中是否把效率与公平一起考虑,这种决定属于偏好问题。

一般来说,在地区性和整个国家的发展研究中,这两个标准都予以考虑。这是因为,从效率标准来看可行的项目也会大大改变收入分配,既会产生瞬时(代际内)分配问题,也会产生跨时(代际间)分配问题,这些问题都不可能通过现行的收入再分配计划得到解决。

因此,在着手选择项目评估阶段之前,首先要综合配置效应和分配效应来重新评估所有项目的结果。

本文主要考察在项目评估中综合考虑配置效应和分配效应的各种方法。第二节简要回顾两种社会福利函数的表述,第三节讨论政府介入收入再分配的合理性,并扼要描述分配权数(distributional weights)的两种推导方法。

2.效率、公平与项目评估

2.1 利他主义社会福利函数与罗尔斯社会福利函数

从理论上讲,也许存在着许多帕累托最优配置,但只有一种配置满足社会福利最大化条件。

在社会福利函数既定的情况下,最终的效用边界与最高的可获得的社会福利曲线的切点决定了福利最大配置。

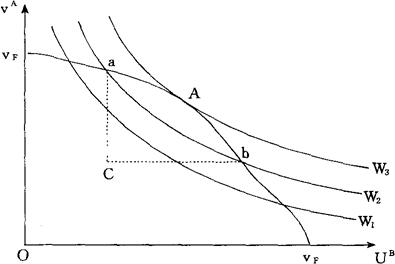

如图1所示,从c点向效用边界的移动属于配置,从a点或b点向切点A点移动属于分配,导致符合社会分配公正标准的最适资源配置。

图1 符合社会分配公正标准的最适资源配置

注意,要求得A点,首先要知道社会福利函数。根据微观经济学原理,图1所使用的函数形式允许社会偏好按序数排序,并满足帕累托标准:如果某个人的效用增加,而所有其他人的效用保持不变,那么,社会福利必定提高。

利他主义社会福利函数遵循的是社会总效用最大化原则。按照这一原则,社会福利是每个人的效用之和,只要收入再分配提高总福利,就表明这种再分配是正当的。例如,假定人们的边际效用曲线不相同,收入将从享受额外收入的能力较低的人那里再分配给这种享受能力较高的人。

这意味着在简化的两人模型中,收入将转移给边际收入效用较高的人,这种转移直至这两个人的边际收入效用相等为止。

应当指出的是,这不会导致绝对的收入平等。依据利他主义的思想,只有当人们具有类似的效用函数时,完全的收入公平性才可能实现。

建立在罗尔斯的分配正义基础上的社会福利函数也称为罗尔斯社会福利函数。根据罗尔斯的观点,每一种分配都应当有益于社会成员中最穷的人。

人们享有要求基本自由的权利,没有人愿意承担陷入贫困的风险。这种意义上的风险使得人们接受有益于社会成员中最穷的人的分配水平(Johansson,1993,p.15-21;Musgrave and Musgrave,1989,p.73-84;Stiglitz,1988,p.102-111)。

这些福利函数在决定合乎道德的收入分配时具有重要意义。竞争性市场既能实现帕累托最优配置,也能取得市场决定的福利分配。

倘若市场决定的分配未与社会的道德标准相一致,那么,社会就需要对收入或财富进行再分配。从这个意义上说,社会福利函数是决定可能的分配的原则和逻辑的十分有益的概念工具。

2.2 收入再分配与项目评估

根据经济学原理,倘若所有市场都出清,公共政策也与最优政策环境相一致,那么,社会就会趋向于帕累托最优和福利最大化配置。当经济处于效率边界之内时,所用的最佳措施是使经济不只是位于效用边界上的某一点,而且要达到帕累托效率配置和福利最大化配置都实现的点。

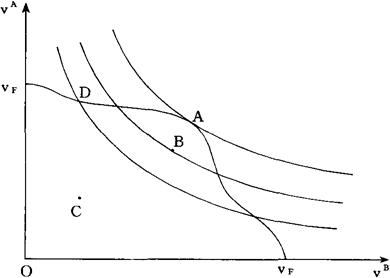

这意味着能够使经济趋向效用边界的公共工程从效率角度来看是可行的,而且所产生的效率收入要按照社会再分配标准进行分配。如图2所示,从初始点C开始,社会首先向D点移动,然后通过利用一次性总额分配调整到A点。

在D点实现了效率,在A点既实现了效率,又使福利最大化。

然而,当政府选择下列扭曲性政策时,上述方法可能会出现严重问题。例如,由于政府的扭曲性税收和支出政策,特别是如果政府利用个人所得税和其他形式的个人税收来改变收入分配,A点可能无法达到。

因为,这些政策会导致价格扭曲,造成额外分配性变化。因此,从图2中的效率配置点D开始,政府因利用扭曲性税收和支出政策致使经济趋向于B点。

图2 非扭曲性税收和支出政策导致的分配变化

注意,从福利利得来看,B点优于D点;但从效率和公平两个方面来看,B点不如A点。

这就给决策者提出了一个关键性的决策:要在产生最大收入的项目与最大化福利的项目之间做出选择。例如,从初始情况C点开始,政府或选择D点,或为使福利最大化而选择B点,因追求扭曲性经济和政策环境下的公平而失去效率。使社会达到B点的公共工程要比其他旨在达到D点的公共工程更可取,因为尽管前者的现值比较低,但从社会福利排序情况看则优于其他公共工程。在次优环境下,A点不可能实现。

D点符合帕累托效率,而B点不符合帕累托效率,但在以市场失灵或公共政策扭曲为特征的次优经济环境下,B点是可以获得的最大点(Tresch,1981,p.51-59,296-302,544-545)。在这两项公共工程中,使社会达到D点的公共工程具有较高的现值,因为它使社会达到其最优边界。

因此,在次优框架下,收入再分配便成为一个问题。在不存在最优政策环境的情况下,公平调整有了依据,这可以通过各级政府的许多社会福利计划来实现,也可以通过按总体分配权数或项目特定分配权数调整的公共工程来实现。

各项福利计划包括广泛的转移支付,诸如补贴和很多形式的实物补助。

这些转移支付既可以按个人也可以按辖区来提供。

另一方面,利用分配权数可以在项目层次上实现分配性调整。这些权数可以根据考虑了社会不同收入阶层的相对偏好的全国性或项目特定参数推导出来。

这些参数还包括了跨时参数,即对社会的现在消费和未来消费的相对次序进行加权。下面,我们将重点讨论这些权数是如何计算的以及如何成为项目评估的一部分。

3.分配权数

3.1 分配权数的重要性

假定某一项公共工程的净收益在收入阶层之间划分,即高收入阶层(H)和低收入阶层(L)。假定该项目通过了卡尔多-希克斯检验,则净收益(NB)可以表述为:

NB=wh△H+w1△L (1)

式中,wh和w1等于1。这表明这两个收入阶层的边际收入效用相同,故不必设计分配权数。倘若NB>0,则该项目可行。

注意,这两个收入阶层的边际收入效用是未知数,而且,在现实中,收入阶层之间的边际收入效用是不同的。我们举一个数字例子来说明。

假定一项工程的净收益使高收入阶层H增加收入300元,使低收入阶层L的收入损失100元。利用卡尔多-希克斯标准,这项工程的净收益是200元,从而使该项目通过检验。假定这两个收入阶层的边际收入效用是1,那么,这200元的净收益代表的是经济福利的变化。

可是,每个人的边际收入效用实际上是不同的,于是,在收入福利与经济福利之间就产生了差异。

边际收入效用是未知数或不可能测定,但为了说明问题,假定高收入阶层H和低收入阶层L的边际收入效用分别是0.40和1.25。这意味着1元的收入变化对H来说等同于其经济福利变化0.40元,对L来说等同于其经济福利变化1.25元。

根据这些权数,经济福利的总体变化是:

NB=0.40×300+1.25×(-100)

=120-125=-5(元)

可见,在边际收入效用是未知的情况下,从卡尔多-希克斯标准来看是可行的项目实际上也许会减少经济福利。

需要指出的是,在这个例子当中,我们借助卡尔多-希克斯标准并没有考虑利得者补偿损失者问题。如果考虑到利得者补偿损失者,其结果也会降低福利利得,就会拒绝考虑本来可行的项目。例如,当我们把利得与损失加权之后,净福利利得可能还是正的,但如果未加权的净收益是负的,利得者也许不能补偿损失者(Zerbe and Dively,1994,p.236-253)。

根据上面所述,如果最大化福利是一个目标,而且利用分配权数比利用收入转让更可取,那么,除了能够清楚地界定一项公共工程的潜在利得者和损失者之外,更重要的是这种权数反映出不同收入阶层的边际收入效用值。此外,按照主观权数评估的项目最后可能不是最优的,阻碍社会实现其效率和公平目标。

3.2 分配权数的推导

分配权数一般依据中等收入来计算。

利用边际社会收入效用参数的各种值,可以用下列简单公式来估计分配权数(Nas,1996,p.153;Feldstein,1974;Gramlich,1990):

d=(ym/y)-η (2)

式中各符号的经济含义是:

η——边际社会收入效用参数

ym——中等收入

y——受到该项目影响的个人的收入

当η=1时,d的取值取决于y;例如,如果ym=150元,y=100元,那么,d=1.5。

分配权数的推导既可以依据事后了解到的公共政策业已产生的分配结果,也可以依据隐含在社会总体福利参数的分配因素。下面,我们简要阐述两个比较有名的推导方法。

维斯伯罗德方法 按照维斯伯罗德(Weisbrod,1968)方法,假定收入分配因素解释了任何可观察到的效率偏差,分配权数就是可观察到的剩余值。例如,该模型考察了下列情况:有一系列项目(P1,…,Pn),并有m个受益人集团。在有四个项目和四个受益人集团的情况下,该模型假定(1)只有一个项目(P1)被否定,其他三个项目(P2、P3和P4)被接受;(2)这个被否定的项目的净收益比其他三个项目都高;(3)若仅从效率的标准来看,这个被否定的项目应当予以接受。

假定收益在受益人之间的分配得到正确估计,则该模型根据一个方程组计算出分配权数(α1,α2,α3,α4)。

这些权数否定了P1,接受其他三个项目。

但需要注意的是,就这个模型而言,方程式与项目的数量必须相等,并且选择缺乏效率的项目有不容置疑的理由。

否则,维斯伯罗德估计的权数看似有理,而实际上没有理由认为αi真的可以测定收入的社会边际效用,它们很容易搅入其他因素,如无形成本和收益或明显的政治色彩(Tresch,1981,p.553)。

世界银行模型 按照世界银行的方法(Squire,and van der Tak,1975;Brice,1976;Ray,1984),分配权数依据社会价值参数推导出来,这些参数既考虑到项目的收入分配效应也考虑到储蓄效应。

这些参数包括:(1)瞬时参数,反映出每个人或特定收入阶层的相对消费偏好;(2)跨时参数,反映出社会对储蓄与消费的相对偏好。这些权数包括在净社会收益的计算中:

NSB=S+C(d/v) (3)

式中各符号的经济含义是:

NSB——净社会收益

S——储蓄

C——消费

d——私人消费的社会价值

v——储蓄(或公共收入)的社会价值

私人消费的社会价值(d)是用来加权特定收入阶层消费的瞬时参数,可利用类似于方程式(2)的形式来推导。但需要注意的是,在方程式(2),d是相对于中等收入计算出来的,而在世界银行方法中,d是相对于基本消费水平计算出来的。基本消费水平是指私人消费与公共收入从边际角度来看被认为价值相等的水平,正是被作为给予福利金基础的中止消费水平。

鉴于这种消费水平在实践中无法确定,故以社会平均消费水平作为近似。

代表储蓄的社会价值的跨时参数(v)既可以作为酬金因子,也可以作为贴现因子。当以消费作为基准来测定项目收益时,v表示的是私人储蓄的社会价值,它是储蓄的酬金。但是,如果公共收入作为基准,则v就是公共收入的社会价值,用于贴现私人消费。该参数可用下列方程式计算:

v=(1-s)i/(ρ-si) (4)

式中,(1-s)代表收入中用于消费的比例,i代表投资收益,ρ代表时间偏好率。

我们举一个数字例子来简要说明这个参数的计算。

假定边际储蓄倾向(s)是0.2,单位投资的收益率(i)是0.18,利息所消费比率(ρ)是0.08。利用方程式(4),我们得到v=3.27。

这意味着,某一项公共工程增加收入1元,私人消费增加3.27元。

4.结语

按照卡尔多-希克斯标准(Kaldor-Hicks criterion),一项公共工程只要收益大于损失,这项工程就可以接受。

可是,在现实中,评估一项公共工程不能仅以此为检验标准,还要考虑到公平问题;也就是说,要界定谁是利得者,谁是损失者,并弄清经济福利是否发生了变化。因此,在政府实施扭曲性政策情况下,如扭曲性税收和补贴措施,效率与公平之间存在着取舍关系。

政府可以选择能够使福利最大化的项目,但因照顾到公平而效率可能低下。

公平调整既可以通过各种社会福利计划来实现,也可以通过依据全国性的或项目特定的参数推导出来的分配权数来实现。本文简要地描述了推导分配权数的两种方法,一种方法基于以前完成的项目情况,另一种基于社会总体福利参数。。

【参考文献】:

成本-收益分析(Cost-Benefit Analysis)

公共支出与收入分配(Public Expenditures and Income Distribution)

公共支出对收入分配影响的测定(Measuring the Distributional Impact of Public Expenditures)

Brice, C., 1976, Social Cost-Benefit Analysis: A Guide for Country and Project Economists to the Derivation and Application of Economic and Social Accounting Prices, World Bank Staff Working Paper No.239.

Feldstein, M. S., 1974, Distributional Preferences in Public Expenditure Analysis, in H. M. Hochman and G. E. Peterson, eds., Redistribution through Public Choice, Columbia University Press.

Gramlich, E. M., 1990, A Guide to Benefit-Cost Analysis,Prentice Hall.

Harberger, A. C., 1971, Three Basic Postulates for Applied Welfare Economics: An Interpretive Essay, Journal of Economic Literature 9.

Johansson, P-O., 1993, Cost-Benefit Analysis of Environmental Change, Cambridge University Press.

Musgrave, R. A. and P. B. Musgrave, 1989, Public Finance in Theory and Practice,McGraw-Hill.

Nas, T. F., 1996, Cost-Benefit Analysis: Theory and Application, SAGE Publications.

Ray, A., 1984, Cost-Benefit Analysis: Issues and Methodologies, Johns Hopkins University Press.

Squire, L. and H. G. van der Tak, 1975, Economic Analysis of Projects, Johns Hopkins University Press.

Stiglitz, J. E., 1988, Economics of the Public Sector, Norton.

Tresch, R. W., 1981, Public Finance: A Normative Theory,Business Publications.

Weisbrod, B. A., 1968, Income Redistribution Effects and Benefit-Cost Analysis, in S. B. Chase, ed., Problems in Public Expenditure Analysis, The Brookings Institution.

Zerbe,R. O. and D. D. Dively, 1994, Benefit-Cost Analysis in Theory and Practice,Harper Collins.