最适所得课税论

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第693页(16534字)

【内容介绍】:

就大多数发达国家来说,所得税制主要有三大特征:第一,以综合所得基础课税,即综合所得税制。

第二,设置各种必要扣除,免除人的、物的最低生存费用,即所谓最低限额课税。第三,超过特定所得部分,实行超额累进税率制度征税。

然而,问题是,综合所得基础课税是否公平?税率的累进程度多大才会符合效率要求?因此,最适所得课税论最突出的特征就是把决策者所关心的对所得征税的效率与公平结果一并考虑。

1.公平与效率的取舍

最适所得课税理论的核心是效率与公平的取舍。

因此,在详细分析最适所得税问题之前,弄清这种取舍的性质极其重要。一般来说,一次总付税不会产生效率损失。因此,倘若这种税是可行的,那么,问题就简化为公平问题,也就不存在效率与公平的取舍问题。可是,在现实中,实现收入再分配的任何企图都必须使用扭曲性税收(如所得税)。

为了把收入从富人阶层转移到穷人阶层,就必须利用这类税,比如提高所得税制的累进性;而对这类税的依赖程度越大,它们给社会造成的效率成本就越高。当额外一单位收入转移而导致的边际公平增加,恰好等于这种收入转移的边际效率成本时,就达到了最适公平-效率取舍点(Zee,1995,p.118-121)。

1.1 效用可能性边界

所得税的效率成本在于它对工作努力的抑制效应,特别是在高税率的情况下,这种抑制效应更大。在一种个人的生产力(因而他们的税前所得)不同的经济中,无论在哪种所得税制之下,只要是合理的,他们的税后所得一般也是不同的。

这里,假定人们之间的个人福利(或效用)不同完全是因为他们的税后所得不同所致,并不是因为他们对其所得的估价方式不同所致。这等于说所有个人具有相同的效用函数,或者说具有相同的偏好。

在政府的税收收入需要既定的情况下,倘若为了以适度的税收负担减轻富人与穷人之间的税后所得(或效用)的不公平性而改变他们的相对税收负担,则富人的效用减少很可能伴随着穷人的效用增加。

倘若税收负担很高,也许很快就会达到某一点,可是,在该点上,税收的抑制效应非常显着,以致再提高税收负担就会降低富人和穷人的效用。

在完全平等的极端情况下,这种平等能够实现,只是因为富人和穷人的所得(和效用)都被减少至零。这一点可以用一个假想的例子来说明。

考察一个两人世界,在这个世界里,来自个人2的所得税收入完全用来补贴个人1,否则个人1身无分文。在税率适度的情况下,税收的抑制效应相对很小,税率的提高很可能会产生更多的税收收入,结果是个人1以牺牲了个人2的利益而获益。可是,在税率很高的情况下,个人的工作努力手段极大挫伤,以致于再提高税率实际上会减少税收收入,因而也就降低了个人1的福利(Baumol,1986)。

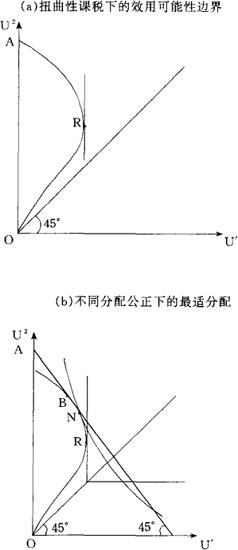

上述问题也可以用图1a来阐示。

假定在两人世界中,个人1和个人2的效用水平分别用横坐标U1和纵坐标U2来表示。在其中的一个人的效用水平既定的情况下,另一个人的效用水平可达到最大。

描述所有这些效用组合的曲线通称为效用可能性边界(utility possibility frontier,UPF)。因此,当U1为零时,A点就是最大的U2。

随着所得税制的累进程度的提高,个人2的收入向个人1再分配,在效用可能性边界的斜率是负(AR部分)的情况下,这种再分配有很多种情况。

一旦达到R点,再通过扭曲性的税收制度进一步再分配,只能会减少两个人的福利。

的确,它越接近代表完全平等的45度线,两个人的效用水平就越低。最终,完全平等只能在原点实现,即U1=U2=0。

上述分析的一个最重要的启示是:效用可能性边界完全位于45度线的一边,表明实现完全平等会造成巨大的社会效率成本。

图1 效用可能性边界与最适分配

1.2 最适分配

效用可能性边界的形状和位置是由个人的偏好(亦即他们的效用函数)以及影响再分配的税制性质决定的。在效用可能性边界既定的情况下,决策者应当如何选择个人效用的特定分配,以便使社会福利最大化?答案取决于他所认同的分配公正的特定观念。

在图1b中,效用可能性边界与图1a一样,但三种基本的分配公正理论的等福利线叠置其上,根据功利主义、纳什理论和罗尔斯理论分别确定的最适分配点是B1N和R。虽然罗尔斯(功利主义)分配公正在三者之中产生了最大(最小)平等主义结果不足为奇,但即使在罗尔斯这种极端情况下,所有三种最适点都存在着某种程度的不公平,以防完全丧失整个社会的效率。因此,在社会福利最大化的情况下,即使决策者更大力度地利用税收实现分配目标,个人间的福利也不可能完全平等。

鉴于上述的公平与效率之间的取舍性质,最适所得税模型具有下列一些重要的一般性因素:第一,在个人的生产力(技能)禀赋不同的情况下,已知人们的分配状况,从而得到不同的个人税前所得水平;第二,政府的目标是使既定的社会福利函数最大化,所得税是其惟一可利用的工具,满足既定的税收收入需要(在税收收入为零的情况下,这种税仅用于再分配目的);第三,所得税通过它对个人的工作努力的影响,产生抑制效应及其效率成本。

2.综合所得基础的最适性:横向公平标准

众所周知,综合所得课税方式是以横向公平标准和西蒙斯的综合所得概念为前提的。有些经济学家认为,对综合所得征税符合横向公平原则;不合并计算所得而单独征税,以及对特定所得实行差别税率的分离课税,不符合横向公平。

然而,从最适课税论的角度来看,就是以综合所得基础课税,也存在着许多问题。

这里,将主要讨论其中的三个方面:资本利得、波动所得以及估算所得。

2.1 资本利得问题

从税法上讲,资本利得包括在综合所得基础中,因为它表明了净财富的增加。

但是,资本利得的计算很成问题。首先,纳税人在资本利得增值期间没有把它变现。

当资产价值提高时,资本利得增值了,但这些利得只是当该项资产通过销售而变现时才实现。

如上所述,综合所得基础包括增值的资本利得,因为它们表明净财富增加。对于很多类型的资产而言,把增值的资本利得包括在所得基础之中可能要定期估价每个纳税人持有的资产,因为市场价值可能尚未形成。就股票而言,就不存在实际问题,因为它们具有明确的市场价格。

就物质资产而言,其估价程序的代价很大,而且从某种程度上说具有很大的任意性,因为不存在市场价格。出于这个原因,一般来说,资本利得只是在其实现之时才包括在综合所得之中。

除了便于管理方面的考虑外,按实现基础而非应计基础对资本利得征税,既有好的一面也有不利的一面。就后者而言,产生一种拖延变现的刺激,因为这可延期缴纳税收。已增值资产的持有者将从中获得利益,即这笔税款相当于无息贷款。这种拖延实现的刺激称之为“紧锁效应”(lock-in effect)(Holt and Shelton,1962,p.337-352;David,1968;Diamond,1975,p.227-244)。的确,如果资本利得在纳税人谢世时仍未实现,该纳税人就完全避免缴纳资本利得税。资本资产成为所有人后代的遗产。

出于这个原因,有些国家对死亡时的资产转让看作是该项资产已实现,进而对其课征资本利得税(如加拿大)。无论如何,抑制资本利得实现的紧索效应阻碍了资本市场的平稳运转。

当资本利得课税是基于实现基础时,所有者自用住房的处理也是个问题。当纳税人为了在别处购买一套房子而要出售现在的房子时,如果对现在居住的房子在销售时课征资本利得税,就会抑制他(她)的这种想法。

例如,他把购价为30000元的房子以40000元的价格出售。若适用税率是25%,他就得对10000元的已实现利得支付2500元的税,因而他只有37500元用来购买新房子。也就是说,他在纳税后没有足够的钱来购买同他现在拥有的房子质量相同的房子。因此,因这种紧锁效应,他很可能不愿意从事这项交易。

出于这个原因,所有者自用住宅通常不课征资本利得税。

以实现基础而非应计基础课征资本利得税也有许多优点。首先,按应计基础征税很可能迫使资产所有者提早出售资产,以便获得货币用以支付税收。其次,按实现基础对资本利得征税便于所得挣得者在一定程度上确定何时获取所得。

至于调平所得波动的重要性将在下一个问题讨论。

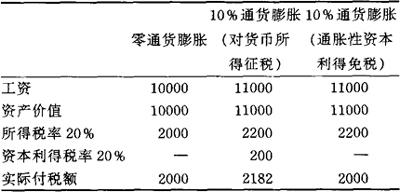

在通货膨胀时期对资本利得课税也会出现问题。因价格水平的普遍上涨形成的资本利得并不代表购买力的实际提高,从公平的角度来说不应当征税。利用表1的简单例子来比较一下通货膨胀对两种来源所得的影响:工资所得和资本利得。

一个工资所得为10000元、不存在通货膨胀时拥有价值10000元资产的纳税人,在假定税率为20%、资产价值不变的情况下将支付2000元的税款。该纳税人的综合所得税前是10000元,税后变为8000元。

表1 通货膨胀对公平的影响

如果通货膨胀率是10%,价格和所得都提高10%,工资所得为11000元,资产价值为11000元。纳税人的境况在征税前后既没有变好也没有变坏。但是,假定税收是以货币表示的综合所得为基础课征的。纳税人必须对其工资所得支付2200元的税款,对其资本利得支付200元的税款,共计2400元。

由于这笔税款的实际价值是2400元/1.1=2182元,高于没有通货膨胀时支付的2000元税款。可见,由于通货膨胀的存在,该纳税人的境况变坏了。这种反常现象的原因在于,这种表面上的1000元的资本利得实际是虚假的,因为它并没有增加购买力。表1中的第三栏表明,当通胀性资本利得不予课税时,实际支付的税款与没有通货膨胀时的相同。

这一点可以利用简单的代数方法得到证明。假定Y是货币综合所得,W是工资所得,D是资本所得(如利息和股息),C是拥有资产的价值,P是价格水平(以某一基年相关的价格指数来衡量)。

在没有通货膨胀的情况下,综合所得基础的定义如下:

Y=W+D+△C (1)

该式隐含的一个假设是P等于1。如果发生通货膨胀,综合所得的所有组成要素都应按实际价值来定义。实际综合所得是:

(2)式中的最后一项即实际资产价值的变化,是货币资产价值(△C)变化和价格水平变化(△P)的复合变化,其近似值为△C/P-C(△P/P2)。把它代入(2)式得到:

(3)式才是实际综合所得的正确表达式,其中,△P/P是年通货膨胀率π。假定所得是以货币方式表示的。因此,实际综合所得的定义是用P乘以(3)式获得:

Y=W+D+△C-πC (4)

也就是说,税收上的所得应当包括工资、资本所得以及货币资本利得,但应当扣除通货膨胀性资本利得(Helliwell,1969,p.314-318;Diamond,1975)。

2.2 波动所得问题

当所得在各年发生波动时,当边际税率随着所得发生变动时,依据综合所得基础征税也会产生横向公平问题。边际税率的一般定义是:

m=△T/△Y (5)

式中各符号的经济含义是:

m——边际税率

T——支付的总税额

Y——应税所得额

假定边际税率随着所得的提高而提高(△m/△Y>0)。

在这些条件下,取得稳定所得的纳税人在既定的年度内所缴纳的税收,低于在这些年度内取得相同累积所得但每年的所得是波动的纳税人缴纳的税收。

当然,实际上应当在两个纳税人支付的税收现值之间进行比较,而不应在各自所付税额的简单相加后进行比较。但为了简化起见,我们不考虑在一定时期内对税收收入进行折现这个复杂的问题。

我们举一个数字例子将有助于说明这个问题。

假定对头10000元应税所得课征单一税率10%,但超过10000元之后,每增加1000元税率提高1%。对超过10000元后的头一个1000元,课征11%;其次的1000元课征12%……。表2列示了两个纳税人五年期间的所得流量以及支付的税额。

纳税人甲每年获得不变所得15000元,五年共获得75000元。纳税人乙五年获得的所得同样是75000元,但每年获得的所得数额有变动。从表中列示的数字可以看出,纳税人乙要比纳税人甲多支付1000元税款,其原因正是波动所得所致。

表2 波动所得对公平的影响

由于边际税率不断提高,高所得年份的税款增加抵补了低所得年份的税款减少之后还有剩余。然而,出于公平的原因,人们大概想把这两个纳税人作为大致相同的人来对待。

这对于那些运动员和演员来说尤其重要,因为他们的收入非常高的年份不多,大多数年份是低收入年份。

摆脱这一困境的明显方法是对一定年度时期的所得进行平均化(Vickrey,1947)。在税收实现微机管理的情况下,税务当局很容易记录纳税人各年度的应税所得流量,并以特定的公式对这些所得平均化。平均化公式的一个悬而未决的问题是它适用时期长短。

从横向公平的角度来说,人们可能说越长越好。从最大限度上说,提倡一生平均化。

实际上,一生所得平均化的某些隐含的形式在税制中的确存在,这种税制允许养老捐款和退休储蓄从应税所得中扣除,然后对退休期间的所得征税。可是,一生平均化的一般原则不可能是公平的,因为在一定年度期间内许多事情要发生变化,这些变化影响着纳税人的福利。例如,税率表随时都会发生变化。在长时期内,税率可能发生巨大变化,人们对于哪组税率应用于一生平均化并不清楚。

在实践中,实施所得平均化的大多数国家对年度期限的限制是很严格的,如5年。

2.3 估算所得问题

应税综合所得基础概念的最后一个问题是不通过市场实现的估算所得。

例如,一个种植蔬菜供自己消费的农场主就绕过了市场机制。他等同于那些种植蔬菜,把这些蔬菜卖掉获得“所得”,然后用这些所得购买消费品的人。

由于这些所得不通过市场机制,尽管出于公平原因这些所得显然应当纳税,但却难以课税。

有很多种估算所得都应当包括在综合所得基础中,但没有包括进来,主要原因是管理上的困难。

这里,仅列举一些比较重要的估算所得种类:

闲暇。我们可以把闲暇作为一种实际所得形式。人们宁愿选择闲暇而不选择货币所得,说明闲暇应当作为一种所得。闲暇价值包括在综合所得之中,可能在一定程度上会消除所得税造成的隐含的扭曲。

家庭服务。估算所得的另一种形式是家庭主妇的服务价值。

家庭主妇的有些服务可以根据雇佣其他人员从事同类服务的市场价值来估价。

估算租金。

还有一种大宗估算所得来源是个人拥有的住宅。

出于横向公平,拥有价值40000元住宅的业主与拥有价值40000元住宅并以每年4000元把它出租给占有人的所有人境况相同,而占有人每年要为其住房支付4000元租金。而占有人如果每年获得4000元租金的话,他就要把这4000元包括在其所得税基中;同样,业主“支付给自己”的等额租金,也应当包括在所得税基中,否则,税制就会有利于业主。

3.所得税的最适累进度

最适所得税的实质问题是:在选定以所得作为课税基础之后,设计何种程度的累进税率能实现公平准则?埃奇沃斯最早对这一问题的研究做出了贡献,后来,斯特恩、米尔利斯作了进一步的研究。

3.1 埃奇沃斯模型

19世纪末,埃奇沃斯(Edgeworth,1897,p.46-70)建立了一个简单的模型,考察了最适所得税问题。他作了如下假定:

第一,在取得既定的税收收入前提下,目标是尽可能使个人的效用之和达到最大。如果ui表示第i个人的效用,W表示社会福利,税收制度应当是:

max W=u1+u2+…+un (6)

式中,n代表社会中的人数。

第二,个人的效用函数完全相同,效用的大小仅取决于人们的所得水平。这些效用函数表明,所得的边际效用是递减的,亦即随着个人所得的增加,他的境况得到改善,但改善的速度是递减的。

第三,可获得的所得总额是固定的。

在上述这些假设条件下,为实现社会的最大福利,每个人的所得的边际效用必须相同。在效用函数相同的情况下,只有当所得水平相同时,所得的边际效用才能相同。

这就要求所设计的税制应当使税后所得分配尽可能平等。

为实现这一目标,就应当对富人的所得课以高税,因为富人损失的边际效用比穷人的小。如果在所得分配已达到完全平等的情况下,政府还要增加税收收入,增加的税负就应平均分配。

可见,埃奇沃斯模型意味着,所得税制要实行高度累进税率制度,从最高所得一端开始削减所得,直至达到所得完全平等。

这实际上就是说,高所得者的边际税率为100%(罗森,1992,第431页)。

但是,埃奇沃斯模型的假设条件是非常严格的。首先,他假定社会可能的所得总额是固定的,这意味着,即使税率达到100%,对产出水平也没有任何影响。其次,个人效用水平仅取决于所得,没有考虑到闲暇也应作为获得效用的一种途径。一旦考虑到个人效用不仅取决于所得,而且还取决于闲暇,所得税就会扭曲工作决策,带来额外负担。

3.2 斯特恩模型

斯特恩(Stern,1976,p.123-162)在其《论最适所得税模型》一文中,把个人的工作积极性纳入最适所得税模型,即在考虑了个人在所得与闲暇之间进行选择基础上,研究所得税的累进程度问题。

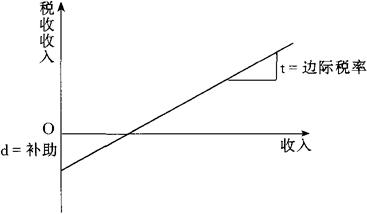

他提出了具有一种不变的边际税率和一种固定的截距或缴款的线性税收函数:

T=-α+tY (7)

式中,α和t(税率)都是正数。假定α=3000美元,t=0.25。

如果一个人的所得为20000美元,他的应纳税额就是2000美元;如果他的所得是6000美元,应纳税额就是-1500美元,即他可从政府那里得到1500美元的补助。利用图示来表达(7)式更为直观。在图2中,纵轴表示税收收入,横轴表示所得。纳税人的所得为0时,他可从政府那里获得α元的补助。

纳税人的所得大于0时,每获得1元所得,他获得的政府补助就会减少t元或向政府支付t元。因此,t是边际税率,即最后1元所得中应纳税额的比例。

从图2中可以看出,(7)式的几何图形是一条直线,故称之为线性所得税。

也就是说,它的边际税率是不变的。

最适所得税问题就是要找到α和t的“最适”组合值,即在取得一定数量收入(在必要的转移支付之外)的条件下,使社会福利即(6)式最大化。

图2 线性所得税

斯特恩的研究发现,在考虑闲暇与所得之间有较小替代关系(假定所得与闲暇间的替代弹性为0.6),且必要的税收收入约等于个人所得的20%的条件下,t大约为19%时,社会福利能实现最大化。这比埃奇沃斯的100%的t值小得多。

斯特恩还发现,在其他条件不变的情况下,劳动供给弹性越大,t的最适值就应越小。因为,劳动供给弹性越大,对劳动所得课税所产生的超额负担就越大。

3.3 米尔利斯模型

一般来说,即使纳税人的劳动时间相同,但因能力各异,取得的所得也会不同。

因此,能力上的差异也就导致了所得上的差异。米尔利斯(Mirrlees,1971,p.175-208)研究了所得存在差异情况下的最适累进性问题,故有人也称之为“所得差异模型”。

米尔利斯模型是要选择一个g(·)函数,从而把税后所得和税前所得wι(ι是按小时计算的劳动量)联系起来,以便

max∫φ(u)f(w)dw (8)

满足

∫[l-g(wl)]f(w)dw=R (9)

式中,(c,l)是在满足c=g(wι)的条件下,由个人使u(c,ι)最大化所进行的选择,w是按其人口密度f(w)分布计算的小时工资。因此,个人仅在他们的小时工资(可以一这种工资看成是一小时内完成的工作或生产率)方面不同和有同样的偏好。

模型基本结构的出发点是政府不能直接观察w,征税必须以收入wι为依据;还有就是个人对工作做出的选择,而这要受政府通过税收函数控制的预算约束(斯特恩,1987,第3卷,第738页)。

米尔利斯模型得出的重要结果是:

第一,边际税率应在0~1之间;

第二,拥有最高所得的个人适用的边际税率应是0;

第三,如果有最低w的个人是按最优条件工作的,则他面临的边际税率应是0。

下面,对米尔利斯的结果作些阐示。在假定劳动供给是外生的,即不受所得税制影响的情况下,政府可以通过自由选择所得税函数,将一定的总所得在高所得者与低所得者之间进行分配。由于所得的边际效用是递减的,于是,通过把所得从高所得者向低所得者的再分配,使低所得者的效用增加超过高所得者效用的减少,使社会福利有一定程度的提高。因此,最适所得税应实现所有人的所得平均化——对高所得者课以高税,对低所得者施予补助。

在劳动供给不受所得税影响的情况下,实现完全平等的最适边际税率应等于1。

但是,所得税制不可能不影响劳动供给。当因课征所得税而影响了劳动积极性时,所得税应采取怎样的累进程度合适?考虑抑制效应的所得税制不能实现人们所希望的那种完全平等。因为,如果边际税率是1,谁都不会去工作,税前所得就会变为0。

所以,最适边际税率一定小于1。

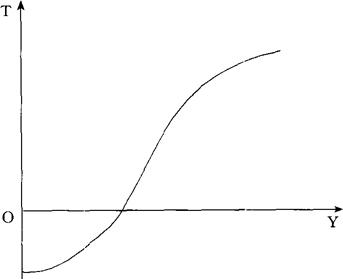

在可以自由选择边际税率的非线性所得税制下,对最高所得课征的最适边际税率是0(如图3所示)。其原因在于:在税率表既定的情况下,最高所得个人在赚得Y美元之前,其适用的边际税率随所得的增加而提高,而当他的所得超过Y美元之后,如果增加的所得适用的边际税率为0,那么,最高所得者就可能决定要多工作(边际小时的报酬已上升)。

倘若如此,他的境况就更好,而政府的税收收入并未减少,因为Y美元所得的纳税额没变。

最高所得者的效用增加了,其他人的效用没有降低,因而实现了满足其约束条件的帕累托改善。

图3 最适所得税函数

3.4 凯塞尔曼模型

在上述的讨论中,从效率观点来看,限制所得税的累进程度的主要因素是提高累进率会导致超额负担。因此,凯塞尔曼(Kesselman,1976,p.285-301)指出,累进所得税不是再分配所得的最有效的方法。累进所得税是对总收入征收的,它对工作时数和工资率不予区别待遇。

他把理论上所谓的“工资补贴计划(wage-subsidy scheme)的原理应用于最适所得课税论中,提出了所谓的“分段累进收入税”(graduated earning tax)。

工资补贴计划是一种对从事低工资工作的人按其工资率给予从价补贴的理论设想。工资补贴的比率(s)依据工资率(w)的不同而变化。工资补贴的确定公式是:

s=c(ws-w)

式中,c是常量,ws是“收支平衡工资率”(breakeven wage rate),高于它,工资补贴就为0。

凯塞尔曼借用工资补贴计划的原理讨论最适所得税问题,所提出的“分段累进收入税”不同于所得税,前者对工资率和工作时数区别对待。税收与工作的时间呈反向关系,与工资率呈正向关系。为了看清这一点,下面考察一下线性分段累进收入税的特殊情况,并与线性累进所得税进行比较。

依据线性累进所得税,征自个人的税款可以写成:

T=t(wH-E)=twH-K (10)

式中各符号的经济含义是:

t——边际税率

w——个人的工资率

H——工作时数

E——免税额

K——税制中的一次总付份额(对于所有人都一样),K=tE

为了简化起见,不考虑非劳动所得。依据等式(10),可以看出,T与工资率w和工作时数H承正向关系。个人的净所得或消费是:

C=wH-T=K+(1-t)wH (11)

式中,(1-t)w是个人的净工资率。需要支出的是,它总是低于毛工资率。

分段累进收入税对工作收入和工作时数分别对待。

以此作为税基课征的税额是:

T′=αwH-K-gH (12)

式中,α是对收入课征的边际税率,K是一次总付成分,g是按工作时数的补贴。可以看出,(12)式除了最后一项之外基本上与(10)相同。实际上,税务当局增加了一个政策参数g。

根据等式(12),可以推导出税后所得的表达式:

C′=wH-T′=K+[g+(1-α)w]H (13)

这个公式表明了这样一个事实:在分段累进收入税制下,工人的净工资率是毛工资的线性函数,其中,g和α对于所有人都是一样的。

可以把“收支平衡工资”定义为毛工资率和净工资率相等的工资,或者:

w=g+(1-α)w或w=g/α (14)

任何工资不到收支平衡工资的工人,都可以获得补贴,而工资超过收支平衡工资的工人,要缴纳工资税。

凯塞尔曼利用各种社会福利函数和劳动供给弹性假设,对简单的经济进行了大量的模拟分析。他发现,与线性累进所得税相比,分段累进收入税使社会获得更高的社会福利,促进所得分配更加公平。

4.最适资本所得课税

可以看出,上一节主要讨论的是劳动所得的最适课税问题。

然而,世界各国的所得税制历来都是既对劳动所得课税,也对资本所得课税,只不过资本所得税在所得税制中的地位逐渐下降。从西方国家的实践来看,广义的资本所得包括利息所得、股利所得、有价证券转让所得、不动产转让所得、财产转让所得(继承所得)。

可见,资本所得既有土地和住宅等实物资产买卖而产生的所得、股票和债券买卖所得,也有存款的利息所得。各国现行税制对这些资本所得采用不同的税率和课税方式,那么,站在最适课税论的角度来看,如何适当地对资本所得征税?

4.1 资本所得课税与纵向公平

资本所得与劳动的主要差异是前者注重个人一生的预算限制,即个人在一生中取得的现值,是由劳动所得和从亲朋那里获得的遗产(包括赠与)的现值决定的。

而个人一生的预算限制又决定了其一生的经济满足程度或效用水平。也就是说,遗产继承数额和劳动所得的现值大的人,其一生的效用水平高。如果人们能在预算限制的基础上确定最适消费和储蓄计划,就可以实现一生的效用水平最大化。

同劳动所得一样,不同的人获得资本所得的能力不同,个人间的资本所得就会存在差异。

从公平的观点来看,资本所得也应对高所得的人课以高税率。但是,如果考虑到效率标准,对资本所得课征高税率,很可能会产生对储蓄的抑制效应,因此,对资本所得不宜适用高税率。西方财税学家认为,资本所得税制在公平方面的考虑并不重要,因为某种资产并非与特定的所得水平相联系,它们多为高所得者拥有,故其效率方面的考虑才是重要的。

4.2 对不同资本所得的课税问题:效率标准

资本所得税制的一个特点是各种资本所得适用税制不同,因而从资产选择上说,会偏离价格体系,很可能造成资源配置的非效率。典型来说,因利息课税而产生的有关家庭储蓄决策的偏离,因继承税和资本收益税而带来的继承数额决定的偏离。

对利息所得征税,虽然会对储蓄产生不利影响,但由于适用的税率很低,一般不会造成太大偏离。

这里,主要分析继承财产的选择问题。第一,债券和股票的选择。

当资本收益税率是正的时,继承股票可以逃避缴纳资本收益税,因此,选择继承股票是有利的。

第二,土地和其他财产的选择。

一般来说,各国对继承土地课征的税率较低,故此,继承土地既可以少缴继承税,又可以逃避资本收益税。这样,纳税人可能首先选择继承土地,然后再选择其他资产继承形式。

一般来说,资产间的资本流动性很大,如果只提高某一种资本所得的税率,资本马上就会转移到其他资产上。由于资产的价格弹性较高,若提高某种资本所得的税率,总体超额负担就会变大。所以,最适资本所得课税要求,对资本所得应尽可能地采用相同的课税方法,适用统一的实际税率,这样才能实现资源配置效率。

5.结语

在解决最适税收问题的大量文献中,得到了许多重要的结论及其含义(Atkinson,1983;Phelps,1973,p.331-354;Seade,1977,p.203-236;Sheshinski,1972,p.297-302)。

这里根据上述分析只强调两点。

第一,在线性所得税制情况下,也就是说,t=α+βY[其中t是税收收入,α和β是税收参数(常数),Y是税前所得],最适解意味着α<0,0<β<1,也就是说,最适条件是存在一种有保障的最低收入(等于-α)和一个正的(但小于1)边际税率,因而这种所得税制基本上是累进性的。显然,在线性所得税制下,累进概念是以平均概念而非边际概念界定的。此外,社会对不公平的厌恶程度越高,最适边际税率β也就越高。当然,最适β的准确值取决于许多因素,包括个人生产力的分配性质、个人的效用对收入变化的反应程度及其劳动供给的弹性。

需要指出的是,即使社会福利函数属于功利主义福利函数,也需要收入再分配。这主要是因为一单位收入对穷人比对富人的价值大得多。一种明显的例外情况是:如果个人对他的收入估价在各种收入水平之间不会改变(即收入的边际效用不变的情况),那么,在功利主义分配公正的情况下,最适边际税率是零。

第二,在一般所得税制情况下,也就是说,t=t(Y),因而边际税率随着收入水平的不同而改变,最适所得税问题更加难以解决。的确,即使在十分简单的模型结构下,到目前为止,这一领域的研究对于整个税制的最适类型的见解也是有限的。不过,至少得到了两个基本结论:首先,最适边际税率在整个收入档次内是非负的但小于1;其次,最高收入和最低收入的最适边际税率是零。

第一个结论确立了这样一个重要的性质,即最适税率表不会随着收入的增加而下降。第二个结论表明,随着一个人从低收入档次进入到高收入档次,最适边际税率开始是上升的,达到高收入水平的某一点之后则会下降,最终在收入的两端下降至零。

总之,最适所得课税理论告诉我们,不应过分强调通过增加所得税制的累进性来实现再分配目标,因为这样做的效率成本会很高。

。【参考文献】:

最适课税论:综述(Theory of Optimal Taxation:A Summary)

最适商品课税论(Theory of Optimal Commodity Taxation)

税收对收入再分配的影响(Effects of Tax on Income Redistribution)

Atkinson, A. B., 1983, Social Justice and Public Policy,MIT Press.

Baumol, W. J., 1986, Superfaimess: Applications and Theory,MIT Press.

David, M., 1968, Alternative Approaches to Capital Gains Taxation, Washington, D. C. : The Brookings Institution.

Diamond, P. A., 1975, Inflation and the Comprehensive Tax Base, Journal of Public Economics, 4.

Edgeworth. F. Y., 1897, The Pure Theory of Taxation, Economic Journal 7.

Helliwell, J., 1969, The Taxation of Capital Gains, Canadian Journal of Economics, 2.

Holt, C. C. and J. P. Shelton, 1962, The Lockin Effect of the Capital Gains tax, National Tax Journal, 15.

Kesselmant, J. R., 1976, Egalitarianism of Earnings and Income Taxes, Journal of Public Economics 5.

Mirrlees, J. A., 1971, An Exploration in the Theory of Optimum Income Taxation, Review of Economic Studies 38.

Phelps, E. S., 1973, Wage Taxation for Economic Juslice,Quarterly Journal of Economics 87.

Seade, J. K., 1977, On the Shape of Optimal Tax Schedules, Journal of Public Econoics 7.

Sheshinski, E., 1972, The Optimal Linear Income Tax, Review of EconomicStudies 39.

Stern, N.H.,1976, On the Specification of Models of Optimum Income Taxation,Journal of Public Economics 6(1-2).

Vickrey, W., 1947, Agenda for Progressive Taxation, New York: Ronald Press.

Zee, H. H., 1995, Theory of Optimal Income Taxation, in P. Shome, ed., Tax Policy Handbook, IMF.

罗森,H.S.,1992,《财政学》,中国财政经济出版社中译版。

斯特恩,N.H.,1987,《最优税收》,载于尹特韦尔等主编《新帕尔格雷夫经济学大辞典》,经济科学出版社中译版