财政赤字对汇率的影响

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第921页(8080字)

【内容介绍】:

20世纪80年代以来,世界经济受到各国财政政策的明显变化与实际汇率巨大波动的极大影响。

在各国经济活动相互依赖性日益加强的情况下,财政政策特别是财政赤字对汇率的影响成为经济学界关注的一个热点(Fair,1979;Mussa,1979;Marston,1985;Frekell and Razin,1985,p.619-636,1986,p.99-113)。同时,汇率是国际收支理论中的重要问题。国际收支影响着汇率的决定,同样,汇率的变动也影响着一国的国际收支平衡状况乃至国内的经济。正因为如此,我们将简要讨论财政赤字对汇率的影响。

1.财政赤字影响汇率的主要机制

汇率变动的基本特点是,汇率以两国货币间的价格比率为基础,随供求而相应升降。影响汇率变动的因素很多,既有经济的因素,也有非经济的因素,既有长期的因素,又有短期的因素。但是,财政赤字则主要是通过国际收支、通货膨胀和利率这三个机制来影响汇率的。

第一,通过国际收支的影响。

一般来说,当赤字支出增加时,一国的商品和劳务进口就要增加或贸易收支产生逆差。如果这种情况发生,该国将对外国货币产生超额需求,在外汇市场上将引起该国货币汇率上升。

第二,通过通货膨胀的影响。在传统理论中,财政赤字与通货膨胀有密切关系,尤其是在以货币融资赤字的情况下,赤字支出无疑要引起通货膨胀。

而在纸币条件下,两国货币的比率是由其代表的价值量的对比关系决定的。所以,在本国发生通货膨胀的情况下,本国货币所代表的价值量减少,其实际购买量降低,对外币比价就会下跌。

瑞典经济学家古斯塔夫·卡塞尔(Cassel,1922)就认为,汇率应根据购买力的对比关系而定,而购买力表现为一般物价水平的倒数。他对汇率决定给出的相对购买力平价公式充分说明了通货膨胀与汇率的上述关系:

R1=R0(IA/IB) (1)

式中各符号的经济含义如下:

R1——通货膨胀后两国新的汇率

R0——基期汇率

IA——A国的通货膨胀

IB——B国的通货膨胀率

第三,通过利率的影响。

在理论上也曾证明,财政赤字的扩大一般会给利率水平造成上扬的压力。而利率的高低会影响一国金融资产的吸引力,从而导致资本内流或外流,冲击汇率变动。

如果赤字财政促使本国利率上升,而且他国利率水平未变,这将导致国际资本内流,使得外国对本国货币需求增大,汇率升值。

2.财政赤字与汇率决定

上面我们分析的是财政赤字通过国际收支、利率和通货膨胀来影响汇率,而财政赤字对汇率的影响机制为什么是这三者,这可从汇率决定理论中找到答案。

在现代具有代表性的汇率决定理论中,汇率E可认为是由本国资产和外国资产之间的资产选择决定的。本国资产的收益率等于本国利率r,外国资产的收益率等于外国利率r*与名义汇率行情的预期变化率E′之和。由于汇率的变动,持有外国资产要冒一些风险,故本国资产和外国资产不能看作是完全替代的。资产市场的均衡只有在外国资产的收益率高于投资者要求的风险酬金β即本国资产收益率时才能达到。

因此,资产市场的均衡条件是:

r*+E′-r=β (2)

式中各符号的经济含义如下:

P——本国的价格水平

P*——外国的价格水平

πe——本国的预期通货膨胀率

πe*——外国的预期通货膨胀率

这时如果考虑实际汇率e,则

E=EP*/P (3)

其预期变化率e′等于名义汇率的预期变化率E′与国内外预期通货膨胀率差额之和,即

e′=E′+(πe*-πe) (4)

在假定经常收支是平衡的长期均衡中,把能达到的实际汇率称为长期均衡汇率,用e″表示,现行的实际汇率逐渐趋向于长期均衡,它的调整按照调整速度θ有比例地调整,则,

e″=θ(e″-e) (5)

由上述三式得到: (6)

(6)

(6)式表明,汇率取决于经济基础决定的长期均衡汇率和国内外实际利率差额与风险酬金。财政赤字扩大对汇率的影响,通过使长期均衡汇率的降低而使其下降,但再通过提高利率,又使其上升。

调整速度越小,财政赤字所导致的汇率越有可能短期上升。

财政赤字的扩大对将来的外国资产余额有很大影响,这种外国资产余额的变化,通过风险酬金,将来会影响汇率。

3.经验分析

根据传统的宏观经济理论,大量财政赤字通过提高利率而排挤实际投资。李嘉图对等定理表明,大量赤字对实际经济没有影响,因为家庭将增加他们的储蓄以抵消赤字隐含的预期将来的纳税义务。结果,利率保持不变,财政赤字对宏观经济没有不利影响(Barro,1974,p.1095-1117)。尽管李嘉图对等定理所需要的核心假设条件实际上难以存在,但有些学者则认为,该定理在一定程度上比较接近现实(Seater,1993,p.142-190)。

许多经验分析发现财政赤字与利率之间并不存在着显着的相关关系(Plosser,1982,p.325-352;Evans,1987a,p.34-58,1987b,p.281-300;Darrat,1990,p.752-759),但有些学者的经验分析结果表明,长期利率与财政赤字存在着正相关系(Hoelscher,1986,p.1-17;Thomas and Abderrezak, 1988,p.150-161;Wachtel and Young,1987,p.1007-1012)。

如果资本是流动的,因而利率平价存在,金融市场的参与者预期,较高的利率将吸收资本内流,从而会直接抬高本国通货的价格。费尔德斯坦(Feldstein,1986,p.355-392)认为,预期将来赤字的变化对市场参与者更为重要。他利用他的赤字变量进行的经验分析发现,美国持续增加的财政赤字引起美元对德国马克升值,这与传统的开放型宏观经济理论所说的一样。

而伊文斯(Evans,1986,p.227-249)的经验分析却支持李嘉图对等定理。

贝克(Beck,1994)对伊文斯模型和费尔德斯坦模型进行了修正。我们简要介绍贝克对伊文斯模型和费尔德斯坦模型进行修正的过程和结果。

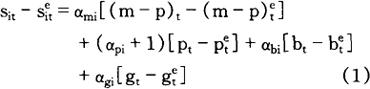

伊文斯的估计模型如下:

式中各符号的经济含义如下:

sit——以本国货币表示的货币i价格的对数

(m-p)t——实际货币供给的对数

pt——价格水平的对数

bt——预算盈余或赤字占GNP比率的对数

gt——政府支出占GNP比率的对数

下列关系式用来取代(m-p)和p:

Mt=(1+μt)Mt-1

Pt=(1+πt)Pt-1

式中各符号的经济含义如下:

Mt——名义货币存量

Pt——价格水平

μt——名义货币存量增长率

πt——通货膨胀率

因此,

mt≈μt+mt-1

pt≈πt+pt-1

以及

通过代换和整理,(1)式可以写成:

费尔德斯坦对预期将来赤字、预期通货膨胀率、货币基础增长率以及实际投资收益率对实际汇率的影响进行了回归分析。由于费尔德斯坦发现实际投资收益率与实际汇率的关系不显着,所以取消实际投资收益率变量,他的估计方程可大致写成:

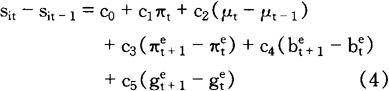

但贝克认为,在上述方程中应当加上政府支出变量,因为方程中只包括财政盈余或赤字,结果不能把李嘉图对等定理与传统的开放型宏观经济理论区别开来。所以,方程式(3)应当改写成:

贝克对伊文斯模型和费尔德斯坦模型修正之后,变成了方程(2)式和(4)式。

(2)式与(4)式的主要区别在于,(2)式规定的是预期现在的盈余或赤字以及政府支出的实际离差,而(4)式规定的是预期将来盈余或赤字以及政府支出的变化。

传统的宏观经济理论表明,(2)式和(4)式中的财政盈余或赤字的系数a3和c4是正的,因为在政府支出保持不变的情况下,财政盈余减少引起本国货币升值,而汇率下降。

在假定财政盈余或赤字保持不变的情况下,政府支出系数a4和c5应当很小或不显着,因为政府支出被增加的税收收入所抵消,因而削弱了排挤效应。换言之,李嘉图对等定理表明,盈余或赤字系数不显着。

政府支出系数明显的是负的,因为跨时市场出清模型表明,政府支出增加将提高利率,导致跨时资源再分配。在开放经济中,利率的预期上升反倒提高了本国货币的价格(Barro,1974,p.1095-1117,1981,p.1086-1121)。

货币增长系数a1和c2在上述两种模型中都应当是正的。这是因为:(1)如果货币存量增加压低实际利率,从而会降低本国货币的价值;(2)如果货币存量增加提高预期通货膨胀,就会促使名义利率上扬,从而会压低本国货币的价值。

同样地,实际的和预期的通货膨胀系数a2、c1和c3是正的,因为相对于外币而言,本国货币购买力下降。

贝克依据上述两个修正模型,对美国、日本、原西德、英国和加拿大五国1980年~1989年的有关数据进行了回归分析,得到的结论是:美国、原联邦德国和加拿大三国的估计结果与传统的宏观经济理论相一致,但日本的估计结果支持李嘉图对等定理。

最后,他指出,预期预算赤字的确会引起本国货币明显升值,从而把排挤效应转移到出口部门,所以,预算赤字应当受到决策者高度重视。。

【参考文献】:

财政赤字对国际收支的影响(Effects of Fiscal Deficit on International Balance of Payments)

小型开放经济与财政政策(Small Open Economy and Fiscal Policy)

大型开放经济与财政政策(Large Open Economy and Fiscal Policy)

排挤效应(Crowding Out Effects)

李嘉图等价定理(Ricardian Equivalence Theorem)

汇率决定模型(Models of Exchange Rate Determination)

Barro, R., 1974, Are Government Bonds Net Wealth? Journal of Political Economy 82.

Barro, R., 1981, Output Effects of Government Purchases, Journal of Political Economy 89.

Beck, S. E., 1994, The Effect of Budget Deficits on Exchange Rates: Evidence from Five Industrialized Countries, Journal of Economics and Business 46.

Cassel. G., 1922, Money and Foreign Exchange after 1914, Constable & Co. .

Evans, P., 1986, Is the Dollar High Because of Large Budget Deficits? Journal of Monetary Economics 18.

Evans, P., 1987a, Interest Rates and Expected Future Budget Deficits in the United States, Journal of Political Economy 95.

Evans, P., 1987b, Do Budget Deficits Raise Nominal Interest Rates? Evidence from Six Countries, Journal of Monetary Economics 20.

Fair, R. C., 1979, On Modeling the Economic Linkages among Countries, in R. Dornbush and J. A. Frenkel, eds. , International Economic Policy: Theory and Evidence, Johns Hopkins University Press.

Feldstein, M., 1986, The Budget Deficit and the Dollar, in National Bureau of Economic Research Macroeconomics Annual, The MIT Press.

Frenkel, J. A. and A. Razin, 1985, Government Spending, Debt and International Economic Interdependence, Econnomic Journal 94.

Frenkel, J. A. and A. Razin, 1986, Real Exchange Rates, Interest Rates and Fiscal Policies, The Economic Studies Quarterly 37.

Hoelschcr, G., 1986, New Evidence on Deficits and Interest Rates, Journal of Money, Credit and Banking 18.

Marston, R. C. , 1985, Stabilization Policies in Open Economies, in R. W. Jones and P. B. Kenen, eds., Handbook of International Economics, II , Elsevier Science Publishers.

Mussa, M., 1979, Macroeconomic Interdependence and the Exchange Rate Regime, in R. Dornbush and J. A. Frenkel, eds., International Economic Policy: Theory and Evidence, Johns Hopkins University Press.

Plosser,C.I.,1982,Government Financing Decisions and Asset Returns, Journal of Monetary Economics 9.

Seater, J. M., 1993, Ricardian Equivalence, Journal of Economic Literature 31.

Thomas, L. and A. Abderrezak, 1988, Anticipated Future Budget Deficits and the Term Structure of Interest Rates, Southern Economic Journal 55.

Wachtel, P. and J. Young, 1987, Deficit Announcements and Interest Rates, American Economic Review 77.