公债管理政策

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第990页(4569字)

【内容介绍】:

1.公债管理政策的含义

公债管理是指政府为了控制公债的规模和构成、调整公债购买主体的结构、选择适当的公债期限结构和利率水平等而采取的一系列运作。

从狭义上说,公债管理是指以最低成本维持现存公债的一系列运作;从广义上说,公债管理是指影响政府未偿债务规模和结构的所有措施(Mishra,1985,p.213)。早在20世纪40年代末,美国财政学家阿伯特(Abbott,1949,p.23)就给公债管理下了一个最为综合的定义:“公债管理的含义就是选择公债形式和确定不同公债类型所占的比例数量,选择债务期限结构和确定不同阶层持有者所拥有的公债数量,做出到期公债的偿还或公债以旧换新的决策,确定公债发行的条件和价格,对不同公债持有者的待遇,有关到期公债和新发行公债的政策及其在政府一般财政政策中的地位等等。”

公债管理的原则取决于不同国家以及同一国家不同时期的客观经济条件。在西方国家,公债管理的“中性原则”早已被废除,并且,公债管理政策被作为是控制国民收入的财政政策工具和配合其他财政手段调节收入分配的工具。因此,根据汉森的观点,现代公债管理的基本原则是:(1)政府债券必须安全可靠的投资,到期必须立即偿还而且要随时能变现。(2)公债必须维持其货币价值,以避免通货膨胀或通货紧缩的影响。(3)公债应当尽可能广泛地为全体公众所拥有,以配合累进所得税制促进收入分配公平化。(4)联邦支出、课税和举债的预算控制应当作为国民收入持续增长的基本目标。

所谓公债管理政策是指政府在发行新公债或以新债还旧债时,通过公债种类、发行条件等的政策性操作,对经济运行产生预期影响的政策。

归纳起来,公债管理政策的基本内容包括下列四个方面:

第一,在发行新公债时,是发行长期公债还是短期公债?长期公债与短期公债如何搭配组合?

第二,在公开市场操作时,应将哪一种类和条件的公债作为对象?是减少短期市场性未偿公债的数量而增加长期市场性未偿公债的数量或者相反?

从公债管理政策的角度来看,公债种类的多样化是有利的。因为,公债种类多样化一般来说都伴随着公债购买者增多,民间持有公债的数量就会增加,在费用一定的基础上,能保持政府收入的稳定。

第三,在发行公债时,如何确定公债利率?一般来说,偿还期限越长,利率就越高,但利率变化对经济的影响较小,而且利息支付比较稳定。

相反,偿还期限越短,利率就越低,但利率变化对经济的影响较大。因此,利率差异导致利率变化对经济影响的不同。

第四,公债持有主体如何选择?如果以银行特别是中央银行作为购买主体,势必带来通货膨胀压力,对经济稳定产生冲击;如果以企业作为购买主体,无疑会减少企业用于实际资本的投资;如果以个人作为购买主体,可能减少消费,也可能减少私人储蓄。

可见,公债管理政策不但是财政政策的重要组成部分,而且也关系到货币政策的有效实施,对国民经济运行产生极大影响。

2.公债管理政策的目标

众所周知,公债管理政策是一种有效的财政政策工具。既然如此,公债管理政策的目标必须符合财政政策目标的要求。就财政政策与经济运行的关系来看,财政政策目标体系可列为三大类,即经济稳定目标(包括价格稳定目标、充分就业目标、国际收支平衡目标)、经济发展目标(包括经济增长目标、资源合理配置目标、反周期波动目标)以及公平收入分配目标。因此,财政政策的上述目标也是公债管理政策的目标。

此外,公债管理政策作为一种独立的政策,它又有自身的目标,诸如拓宽公债的发行和分配范围、确保政府债券的顺利推销、维持政府债券市场的稳定、尽可能降低举债成本、实现均衡的期限构成等等。

在理论上,有关公债管理政策目标有两种见解。第一种见解也称为古典见解,认为公债发行与通货膨胀直接相关。因此,倘若政府要发行公债的话,应当发行流动性较低的长期公债。

第二种见解也称现代见解,虽然有许多观点,但大致可分为以下四种:第一,通过发行一定规模的短期公债来刺激预期总需求;第二,尽量减轻因公债构成变化所产生的影响;第三,在实现预期总需求的同时,尽可能减少公债的利息费用;第四,根据第三种主张,在一定条件下,可以说,公债的最适构成主要是长期公债占主导地位。

第一种见解是围绕着公债发行与通货膨胀的关系来展开公债管理政策目标的讨论,而第二种见解尽管在许多方面有些差异,但基本上都是围绕着公债构成的变化来讨论公债管理政策目标的。

从现代见解来看,公债管理政策自身目标与财政政策总体目标之间有时会发生冲突。例如,从财政角度来说,公债管理政策的直接目标是公债的利息负担最小化,但从经济稳定的观点来看,公债发行要保持一定的流动性。这两个目标在现实中往往是对立的。如果公债总额一定,短期公债的比重若高,流动性就高,市场利率下降。

利率降低意味着持有资产的价值增加,而且通过资产效应促使个人消费需求增加。同时,利率降低使企业的投资需求增加,总需求亦增加。

相反,长期公债的比重若高,则流动性降低,市场利率升高,总需求减少。

因此,在维持一定总需求的前提下,要适当选择使公债利息负担最小的短期公债与长期公债的搭配组合。

可见,如何确定短期公债与长期公债的搭配是公债管理政策的重要课题。但是,在实现中,压低公债的利息成本与促进经济稳定这两个目标之间经常不一致:为了降低公债的利息成本,在经济衰退时期,由于利率水平较低,故应趁机发行长期债券,以减轻利息负担;在经济繁荣时期,则宜发行短期债券,以免增加长期公债的高利负担。

可是,为了经济稳定,在经济衰退时期应当发行短期债券,以刺激总需求增加;而在经济繁荣时期,应当发行长期债券,以抑制需求过旺(Laid,1968,p.465-479)。这样,在政策目标上出现了两个问题:一是在公债管理政策自身目标与财政政策总体目标发生冲突时,以哪一目标为主?二是如何解决公债政策目标间的冲突?就前一问题而言,由于公债管理政策只是财政政策的工具,故此,从全局来说,公债管理政策目标要服从财政政策总体目标。就后一个问题而言,如果通过货币政策能实现经济稳定,则利息费用最小化可以作为公债管理政策的主要目标。

但是,如果公债管理政策同时实现上述两个目标,就需要适当选择公债种类。

3.长期公债与短期公债的最适构成

如上所述,短期公债与长期公债的搭配是公债管理政策的重要课题。本节的任务就是研究在保持一定公债余额的同时,实现某一政策目标的公债最适构成。

为了简化起见,投资者的货币仅限于选择短期公债或长期公债。

在金融方面对总需求的影响一定的情况下,把公债利息负担最小化的公债构成作为最适构成。

长期公债与短期公债相比,流动性小,但利率高。

在这种情况下,为了保持一定的流动性,短期公债的增加必须要与长期公债的减少保持平衡。

如果公债的减少全部是短期公债的减少,那么,利息费用就增加,而因长期公债要相应增加,流动性降低,具有通货紧缩效应。相反,如果公债减少全部是长期公债的减少,那么,公债利息费用减少,但因短期公债要相应增加,流动性将提高,具有通货膨胀效应。

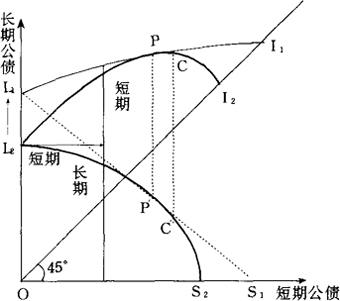

现在,我们利用图1阐示既保持一定的流动性,又使利息费用最小化的公债最适构成。

在图1中,用L1S1表示保持一定流动性的长期公债(用纵轴表示)与短期公债(用横轴表示)的各种组合,这条曲线称为等流动性曲线。也就是说,在这条曲线上的任何一点,表明公债总额不变情况下的长期公债与短期公债搭配的流动性都相同。我们在图中可以画出相应于等流动性曲线L1S1的短期公债和长期公债的总量曲线,即L1I1曲线。

图1 短期公债与长期公债的最适构成

同样,用L2S2表示保持一定利息费用的长期公债与短期公债的各种组合,这条曲线称为等费用曲线。也就是说,在这条曲线上的任何一点,表明公债总额不变情况下的长期公债与短期公债搭配的利息费用总额都相同。

我们在图中也可以画出相应于等费用曲线L2S2的短期公债和长期公债的总量曲线,即L2I2曲线。

于是,付息公债的最大数量由曲线L1I1与曲线L2I2相切的C点决定,相应地,短期公债与长期公债的分配量由C′点决定。

可是,C′点所决定的公债总量和公债构成虽然利息费用比较低,但流动性也降低了,没有满足流动性条件。

当付息公债总额为P点时,短期公债和长期公债的分配量则由P′点决定。P′点是等流动性曲线和等利息费用曲线相切的点,该点所决定的公债构成既满足了流动性条件,又满足了利息费用条件。也就是说,除该点之外的其他任何一点,都不能同时满足这两个条件。

同C′点所决定的公债构成相比,P′点所决定的公债构成中,短期公债有所减少,长期公债有所增加。。

【参考文献】:

指数化公债的经济效应(Economic Effects of Indexed Public Debt)

Abbott, C. C., 1949, Management of the Federal Debt, McGraw-Hill.

Laid, W. E., 1968, The Changing Views on Debt Management, in A. D. En tine, ed., Monetary Economics, Wadsworth Publishing Company, Inc. .

Mishra, D. K., 1985, Public Debt and Economic Development in India,Print House.