固定资产增加和减少的核算

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第635页(9237字)

一、固定资产增加的核算

外汇银行固定资产增加的来源主要有自行购置、建造,或从系统内有偿调入。固定资产购建或调入时,须办理交付和验收手续,并根据原始凭证和有关文件,编制凭证和建立固定资产卡片帐。固定资产增加的核算,主要通过“固定资产”帐户进行。

1.自行购入的固定资产的核算

(1)不需安装固定资产购入的核算。

[例1]中国银行惠东支行以存款购进电子计算机2台,计24000元,并已验收交付使用。其会计分录为:

借:固定资产 ¥24000

贷:银行存款 ¥24000

[例2]中国银行惠东支行购进已使用过汽车维修设备,市场价计50000元,协商价为40000元,支付运杂费i000元,款已从银行划付,设备已交付使用。其会计分录为:

借:固定资产 ¥50500

贷:累计折旧 ¥10000

银行存款 ¥41000

(2)需通过安装购入固定资产的核算,则需通过“在建工程”科目进行核算。

[例3]惠东支行建造营业大厅一间,以存款购进工程物资一批,计150000元,已投入施工,由基建单位承包施工,今已竣工,验收交付使用,以支票支付工程款300000元,并应付固定资产投资方向税45000元。其会计分录如下:

(1)购建工程物资,记:

借:在建工程——工程物资 ¥50000

贷:银行存款 ¥50000

(2)投入施工,记:

借:在建工程——建筑工程 ¥150000

贷:在建工程——工程物资 ¥150000

(3)支付工程款及计提应交固定资产投资方向调节税,记:

借:在建工程——建筑工程 ¥345000

贷:银行存款 ¥300000

应交税金——应交固定资产投资方向调节税 ¥45000

(4)结转在建工程,记:

借:固定资产——房屋 ¥495000

贷:在建工程——建筑工程 ¥495000

(5)以银行存款交纳固定资产投资方向调节税,记:

借:应交税金——应交固定资产投资方向调节税 ¥45000

贷:银行存款 ¥45000

2.投资者投入固定资产的核算

[例4]惠东支行收到投入的办公大楼一幢,经评估确认价值为3000万元。帐面原价为3600万元。其会计分录为:

借:固定资产——房屋 ¥36000000

贷:累计折旧 ¥6000000

实收资本 ¥30000000

[例5]惠东支行银行接受投入的电脑设备一套,帐面原价450000元,通过财产评估,确认价值为600000元。

借:固定资产——器具及设备 ¥600000

贷:实收资本 ¥600000

3.接受捐赠的固定资产的核算

[例6]惠东支行接受外单位捐赠的电子设备一套,按市场价格90000元估价入帐,估计八成新。其会计分录为:

其净值为72000元(30000×80%)

借:固定资产——器具及设备 ¥90000

贷:累计折旧 ¥18000

资本公积 ¥72000

[例7]惠东支行接受捐赠设备一台,市场价格为600000元,以银行存款支付运杂费、安装调试费21000元,今已安装调试竣工,交付使用。其会计分录为:

借:在建工程 ¥600000

贷:资本公积 ¥600000

借:在建工程 ¥21000

贷:银行存款 ¥21000

借:固定资产 ¥621000

贷:在建工程 ¥621000

4.融资租赁固定资产的核算

[例8]惠东支行融资租入设备一套,价款540000元,以银行存款支付,租入设备途中保险费9000元,运杂费15000元,安装调试费36000元,当即安装完毕,交付使用。租赁合同规定:租金每年年末支付,5年付清;同时,按每年应付设备价款的10%计付利息;按每年支付设备价款的1%支付手续费;租赁期满另以60000元名义价将设备所有权转让给外汇银行,该设备折旧年限为10年,预计净残值率为10%。设备还款计划如图表4-13-1所示。

图表4-13-1 融资租赁设备还款计划表

表中:

每年支付设备价款=应付设备价款总额÷付款年限

每年支付利息=各年应付设备价数×年利率

每年支付手续费=每年支付设备价款×年费率

每年付款总额=每年支付设备价款+每年支付利息+每年支付手续费

(1)登记应付的租赁款总额(包括设备价款、租赁手续费、利息和名义价)。其会计分录为:

借:在建工程 ¥767400

贷:长期应付款 ¥767400

(2)支付支杂费、途中保险费、安装调试费。其会计分录,为:

借:在建工程 ¥60000

贷:银行存款 ¥60000

(3)安装完毕,支付使用。其会计分录为:

借:固定资产-融资租入固定资产 ¥660000

贷:在建工程 ¥660000

(4)每月提取折旧:[660000×(1-10%)/10一12]=4950元。其会计分录为:

借:营业费用 ¥4950

贷:累计折旧 ¥4950

(5)第1年末支付租赁费、并将利息和手续费计入当期损益。其会计分录为:

借:长期应付款 ¥163080

贷:银行存款 ¥163080

同时,记:

借:利息支出 ¥54000

手续费支出 ¥720

贷:在建工程 ¥55080

第2年末至第5年末租赁费支付的会计分录同上,金额参见图表4-13-1。

(6)租赁期满,将融资租入固定资产转为在用固定资产。其会计分录为:

借:固定资产——器具及设备 ¥660000

贷:固定资产——融资租入固定资产 ¥660000

5.盘盈固定资产的核算,应按重置完全价值入帐

[例9]惠东支行,通过盘点,发现多出电脑一台,原因待查,其重置值为20000元,估计九成新。

借:固定资产——器具及设备 ¥20000

贷:累计折旧_ ¥2000

待处理财产损溢 ¥18000

[例10]经查明上述设备系投资转入固定资产评估时漏入帐,经批准重新确认入帐。

借:待处理财产损溢 ¥18000

贷:实收资本 ¥18000

二、固定资产减少的核算

固定资产减少的原因,主要有投资转出,出售转让,不能继续使用或使用期满而报废清理,清查盘点发现短少或毁损等。

1.固定资产投资转出的核算

[例11]惠东支行向外投资设备一台,原价200000元,已提折旧60000元。其会计分录为:

借:长期投资——固定资产投资 ¥140000

累计折旧 ¥60000

贷:固定资产——器具及设备 ¥200000

2.固定资产出售转让和报废清理的核算

银行因出售、报废和毁损等原因应转入“固定资产清理”科目进行,包括净残值、清理费用和清理收入。

[例12]惠东支行出售设备一台,耗价150000元,已提取折旧60000元,经协商作价105000元,款已入银行帐户。其会计分录为:

借:固定资产清理 ¥90000

累计折旧 ¥60000

贷:固定资产 ¥150000

借:银行存款 ¥105000

贷:营业外收入 ¥15000

固定资产清理 ¥90000

[例13]惠东支行提前报废电子设备一套,原价300000元,已提折旧240000元,以银行存款支付清理费用9000元,残值变价收入24000元,款已入银行帐户,今已清理完毕。其会计分录为:

借:固定资产清理 ¥60000

累计折旧 ¥240000

贷:固定资产 ¥300000

借:固定资产清理 ¥9000

贷:银行存款 ¥9000

借:银行存款 ¥24000

贷:固定资产清理 ¥24000

借:营业外支出 ¥45000

贷:固定资产清理 ¥45000

3.固定资产盘亏和毁损的核算

外汇银行在财产清查中,如果发现固定资产短少和毁损,应分以下几种情况进行处理。

(1)固定资产盘亏的核算。在未查明原因前,应先通过“待处理财产损溢”科目处理:

[例14]惠东支行通过盘点,发现短少卡车一辆,原价240000元,已提折旧120000元,原因待查。其会计分录为:

借:待处理财产损溢 ¥120000

累计折旧 ¥120000

贷:固定资产——器具及设备 ¥240000

[例15]上述卡车经查系兄弟单位借用未还,经协商作价90000元,款已入银行帐户。

借:银行存款 ¥90000

营业外支出 ¥30000

贷:待处理财产损溢 ¥120000

(2)固定资产毁损的核算。如果盘点中发现固定资产已毁损不能使用,经报批后可作固定资产清理处理。

[例16]惠东支行在财产清查中发现打字机一台,已陈旧不能使用,经批准报废清理。原价20000元,已提折旧16000元,残值变价收入1000元,已入银行帐户。其会计分录为:

借:固定资产清理 ¥4000

累计折旧 ¥16000

贷:固定资产 ¥20000

借:银行存款 ¥1000

营业外支出 ¥3000

贷:固定资产清理 ¥4000

三、固定资产的明细核算

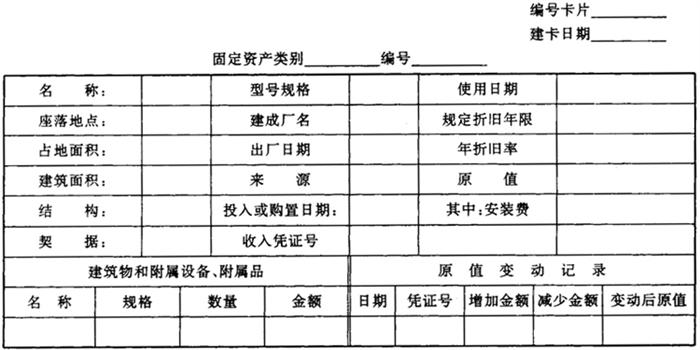

为了核算和监督各项固定资产的增减变化情况,管好、用好固定资产,应设置固定资产明细帐,进行数量金额核算,固定资产明细帐可以用增加、减少、余额三栏式活页帐,也可以用卡片帐页。固定资产卡片帐可以长期使用,不需逐年更换,格式如图表4-13-2、图表4-13-3、图表4-13-4所示:

图表4-13-2 ××××行房屋、器具及设备卡片

图表4-13-3

图表4-13-4 固定资产登记簿(卡)

固定资产的明细分类核算,一般采用帐卡平行登记办法,即财会部门设置一套固定资产分户帐,管理部门或使用部门设置一套固定资产登记簿,或登记卡片帐,并定期将卡片帐和实物相互核对,以保证帐卡、帐物相符,保证固定资产的完整无缺。