专有技术的许可使用费估算

出处:按学科分类—工业技术 企业管理出版社《工程师手册》第1301页(3875字)

1.使用费的计算应采取对当事者双方都有利的算法。

(1)专有技术的所有者准备向别人公开其专有技术时,要提供图纸资料,接受被许可方的技术人员来厂实习,进行培训。有时还要将自己的技术人员派往被许可方的工厂进行技术指导,需要相应的支出。另一方面,尽管被许可方的营业活动和销售范围是受到一定限制的,但许可方在这些市场上可望的输出也必然随之丧失。这样许可方在转让这些专有技术时,必须要把这笔支出作为最低金额,把从被许可方那里得到的费用减去上述这笔支出,这就是直接盈利。这笔直接盈利才是促使许可方转让专有技术的动机,许可方在考虑直接盈利的同时,要结合公开专有技术的动机,出让者在考虑直接盈利的同时,要结合公开专有技术的动机,出让者在考虑直接盈利的同时,要结合公开专有技术而得到的间接盈利,一并加以考虑,这种间接盈利指由于公开专有技术而得到的间接盈利,关于这一点,在“专有技术公开原则”中已经讲到了。公开专有技术的直接盈利加上间接盈利就是许可方专有技术的转让费。

在计算转让费时,许可方还必须尽力了解被许可方的立场,要认真考虑所得到转让费是许可方所得盈利的百分之几;是否合理。

(2)被许可方评价专有技术经济价值的方法

一般是从生产销售计划,推想在一定期间可望得到的盈利总额,计算方法为:

销售价格-总成本=利润

利润×合同期内的总销售量=总利润

从总利润减去专有技术转让费,就是被许可方所享有的直接盈利,这项直接盈利的多少将在很大程度上左右着合同能否签订。当然还得加上间接利益,但主要考虑直接利益,认为有利可图时,就作出引进技术的决定。

2.转让费的种类及支付

对于专有技术转让费,短期支付和长期支付额相同。短期支付一般是一次付清(包括分期付款);长期支付,因为加进了支付保证的因素,其支付的形式就变得较为复杂。转让费的种类有:

(1)入门费(Initial Payment)

是指在合同生效的同时,或者在合同生效后的一段时间为被许可方向许可方支付的一定款项,一般被解释为“专有技术转让费”。但是专有技术的转让费中包括图纸、资料费、实习费、咨询费、专利使用费等都有一定的数额应在入门费中支付。但是入门费究竟定多少为好这是一个实际问题,没有什么固定的计算公式,应由被许可方可能负担的范围内确定其应付金额。

入门费的支付方式有一次付清和分期支付二种。

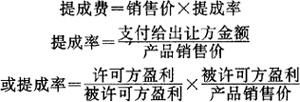

(2)提成费(Royalty)

使用提成费在开始实际生产后才可望得到。与专利的计算方法大致相同,不过有时专有技术提成包括专利与专有技术之和。计算方式有:

①金额比率制

比如,规定为合同产品的纯销售价。

纯销售价=(销售价-特定的扣除费项目)×%

②计件制

根据使用合同所生产成品数量每一件产品多少钱。

③定额制。不管合同产品如何,规定一年多少钱。

至于采用哪一种,必须根据合同产品的情况分别加以制定。

(3)提成费计算公式

上式还可以改写为:

提成率=许可方盈利占被许可方盈利的比例×被许可方实施该项技术的利润率

即 ROS=LSLP×POS

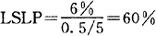

例如:实施某项专有技术产品,每公斤的销售价为5美元。利润为1.5美元,许可方打算从被许可方的利润中分成20%,这样许可方的提成比例为:

但是各国都有国际技术贸易审批机关,如只允许卖方盈利占买方盈利之比为10%,则可承认实施该项专有技术提成比例为:

但是当专有技术使用者的每件纯利润降至0.5美元时,如果提成比不变,许可方得益占被许可方得益之比LSLP则变为:

由此可见,实施者利润率变小,许可方盈利比例反而变大。

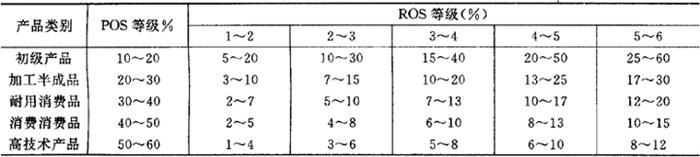

因此,在签订合同时,估算使用费提成比率十分重要,而且由于产业部门不同,差别很大。联合国工业开发机构将产业进行编组,其利润等级(POS)的提成率(ROS)如表所示。此表构成的公式为:LSLP×POS=ROS

专有技术转让利益分配(LSLP)

例如,某项耐用消费品专有技术承认的提成比率ROS为3~4%,ROS由行政管理机关预测为30~40%,这时,查表可得许可方和被许可方所获盈利之比(LSLP)为7~13%。这样,技术贸易审查机关可认为取其中间值为10%.是合理可行的。

(4)转让费的支付和税金

如果受让国的法律规定,专有技术转让费的税额由许可方负担时,许可方当然应该负担。但是,当该国税制变动很大,或者许可方弄不清楚时,对能否得到的净收款额会感到不安。现就此将有关事宜说明如下:

①要求支付净收款

这种意见的实质是希望扣除税款后的款额仍然和当初所期望的余额相同,即希望能够拿到实质上和不扣除税金相同的款额转让费。为此,一开始就必须把相当于税金的数额加到转让费中去。但在评估计算转让费时将会遇到困难。

支付净收款额,有时还提出税金要由被许可方负担。不管哪一种,当事者之间都必须事前对税收有充分的认识。

②防止收取双重税金的条约

这就是所谓税务协定。虽然缔约国不同,但都规定了收税国,税金、支付税额在他国的待遇以及税率协商,防止双重课税和漏税等。中国于1980年9月与日本,1986年5月与美国,1984年5月与法国,1986年5月与瑞典等国签订了《关于对所得避免双重征税和防止偷漏税的协定》

③纳税证明书

许可方从应得转让费里扣除一定数额的税款以后,向各国内税务当局提交从被许可方寄来的纳税证明。当支付在国内应付的其它税款时,可以得到扣除其在国外已纳税款的待遇。

④课税对象

一般说来,作为专有技术转让费支付的款项内,图纸、资料成本费、技术人员出国差旅费、住宿费等不课税。其它费用,根据该国税收法的例外规定和税务当局的行政措施等。或者予以减少,其待遇各异。所以在必要时应事先进行充分调查。

⑤转让费的支付和外国币兑换率

进行国际间的专有技术转让时,由于各国流通的货币不同,转让费要换成出离国货币,这种换算用的比率就是外汇兑换率。

换算外汇有两种方法:

第一种是适用“汇款日外汇公认银行采用的比率”。其特点是产生支付义务日和实际支付日之间,如果兑换率有变动,出口方收到的外汇额有变动。

第二种是根据被许可方产生支付义务那一天的外汇兑换率,把用国内货币表示的款项改为用外汇额表示,用外汇形式固定下来,其特点是许可方收到的款项不变。

至于采取哪一种方法,现实的做法是充分判断双方所在国家汇率变动的可能性,权衡利弊得失,并且看哪种方法最省事,然后做出决定。